HKSブログ

【解説】中小企業向けの多様な資金調達について(おすすめ7選)

今回は、『中小企業向けの資金調達手法』について解説いたします。企業にとって、資金調達は重要な経営戦略の一つと言えるでしょう。資金調達については、様々な手法が存在しますので、その手法についてご紹介していきたいと考えております。

今回お伝えしたいポイント1. 中小企業の資金調達7選

2.特におすすめ、日本政策金融公庫について

3.日本政策金融公庫の融資実行までの流れ

中小企業の資金調達7選

それでは、中小企業が資金調達を行う方法について、具体的にわかりやすく説明します。資金調達にはいくつかの方法があり、それぞれの企業の状況や目的に応じて適切な方法を選ぶことが重要です。以下に代表的な資金調達方法を挙げ、それぞれの特徴を説明します。

銀行や信用金庫からの借入

銀行や信用金庫などの民間金融機関(以下、銀行等)からの融資は、最も一般的な資金調達方法の一つです。中小企業が事業を行うために必要な資金を、銀行等から借りることができます。

特徴

メリット : 金利が比較的低く、返済期間を長くすることが可能。

デメリット: 融資審査が厳しく、信用力が求められます。保証人や担保が必要な場合もあります。

政府系金融機関(日本政策金融公庫など)の融資

日本政策金融公庫など、政府系金融機関からの融資は、銀行等からの融資よりも審査が緩やかなことが多く、中小企業や創業企業向けの融資制度も用意されています。

特徴

メリット : 金利が低く、返済期間が長い。創業企業や若手起業家、業況が悪化している企業向けなどの融資制度が充実している。

デメリット: 融資金額の上限が決まっている場合がある、事業計画書の提出が必要。

クラウドファンディング

クラウドファンディングは、インターネットを通じて、多くの人から少額ずつ資金を集める方法です。特に新しいビジネスアイデアやプロジェクトに適しています。クラウドファンディングサイト(例:Makuake、CAMPFIREなど)に登録。

特徴

メリット : アイデアが資金提供者に支持されれば、迅速に資金を集められる。返済義務がない形での調達ができる場合もある。

デメリット: 支援を得るためのプレゼンテーションや資料の作成が重要、目標額に到達しないと全く資金調達が出来ないこともある。

ベンチャーキャピタル(VC)からのファンド出資

ベンチャーキャピタルは、成長性が高く、企業価値を向上させてのEXITが見込まれる企業に対して投資を行う事業者です。返済義務のない、増資による資金調達が可能です。スタートアップだけでなく、事業再生やM&A時に資金提供を検討してくれるファンドも存在します。

特徴

メリット : 大規模な資金調達が可能。VCのキャピタリストなどからノウハウやネットワークの提供も受けられる。

デメリット: 出資を受けるためには、企業価値が高く評価される必要があり、経営権の一部を譲渡することもある。

エンジェル投資家からの出資

エンジェル投資家は、主に資産を保有する個人投資家が新興企業や起業家に対して資金を提供する方法です。こちらはスタートアップや成長が見込まれる企業に対して行われることが多いです。

特徴

メリット : 融資よりも柔軟な資金調達が可能。投資家が経営にアドバイスをくれることも。

デメリット: 資金提供者との契約条件が重要で、経営権の一部を譲ることになる。

資本業務提携やM&A

企業同士で提携し、資金提供を受けたり、事業の買収によって資金を得る方法です。この方法は成長戦略や撤退戦略を伴うものとしても活用することが出来ます。

特徴

メリット : 資金調達とともに、既存ビジネスの強化や新規ビジネスへの展開ができる場合がある。

デメリット: 提携先や買収先と調整が必要で、条件が合わないと実現しづらい。

ファクタリング

ファクタリングは、売掛金(顧客からの未払いの請求)を第三者のファクタリング会社に売却することで、早期に資金を調達する方法です。

特徴

メリット : 売掛金を即時に現金化できる。

デメリット: 手数料がかかる、全額ではなく一部が手元に入ることが多い。

特におすすめ、日本政策金融公庫について

日本政策金融公庫(以下、公庫)は国が100%の株を保有する政府系金融機関です。取引先は小規模事業者や個人事業主の取引先が多く、中小企業に対し比較的柔軟な対応をしてくれる金融機関であり、低金利かつ長期間で調達できることが強みです。そのため、創業時や初めて借入をする際に、最初に相談することをおすすめできる金融機関となっています。

ここからは、そんな日本政策金融公庫の特徴と借入相談方法について概要をご説明します。

日本政策金融公庫HPはこちら

日本政策金融公庫の事業および制度融資について

日本政策金融公庫は以下3つの事業に分かれており、各事業で対象者が異なります。

それぞれの事業で、多くの融資制度が揃っており、事業ごとの融資制度は以下リンクをご参照ください。中小企業者の具体的なニーズに沿った融資制度を選べるようになっております。

なお、日本政策金融公庫は以下3つの事業ごとに融資対象者が異なります(一部重複する対象者もあり)。

(出所:日本政策金融公庫HP/融資制度)

融資制度の一例

■創業融資

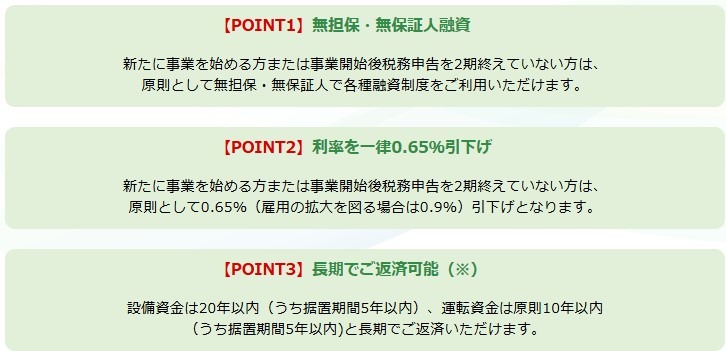

創業期の方(新たに事業を始める方または事業開始後税務申告を2期終えていない方)は、営業実績が乏しいなどの理由により資金調達が困難な場合が少なくありません。そこで日本政策金融公庫 国民生活事業では、幅広い方の創業・スタートアップ支援のために創業融資を提供しています。

以下は融資制度のポイントです。

(出所:日本政策金融公庫HP/創業融資)

■一般貸付

ほとんどの業種の中小企業が利用できる融資制度です(業種や経営内容等によっては利用できない場合もあります)。

(出所:日本政策金融公庫HP/一般貸付)

前述した通り、融資制度については、たくさんの制度が用意されています。過去のHKSのブログでも取り上げられていた経営革新計画の承認を受けている事業者向けや、事業承継・M&Aの際に利用できる融資制度、一時的に業況が悪化している事業者向けなど、ケース分けがされていますので、是非日本政策金融公庫のHPをご参照ください。

日本政策金融公庫の融資実行までの流れ

以下の①~⑤は、利用する制度融資決定後の流れとなります。

①必要書類の用意

②インターネットでの書類アップロード

③公庫の担当者との面談

④公庫より融資可否の回答

④申込企業が指定する金融機関口座に入

これから、それぞれの手続きについて、概要を解説します。

必要書類の用意

公庫の以下サイトに各種書式があり、そちらを作成します。

融資の制度や、資金使途により必要書類が異なります。

創業融資申し込みにおいては創業計画書、一般融資については企業概況書類、必要に応じて月次収支等を作成します。

書類ダウンロードはこちら

インターネットで申込(電話予約による窓口申し込みも可能)

国民生活金融公庫もしくは農林水産事業は、以下のサイトで書類のアップロードによる申し込みが可能です。但し、中小企業事業に申し込みの際は、直接最寄りの日本政策金融公庫に電話連絡の上、窓口等での申し込みとなります。

国民生活金融公庫ネット申込サイトはこちら

農林水産事業ネット申込サイトはこちら

公庫担当者との面談

書類アップロードもしくは窓口での申し込み後、担当者との面談日時が設定されます。そこでは、事前に提出した書類に沿って、内容の確認や事業の状況について質問されます。必ず事業者様本人が面談し、入念な準備をした上で臨んでください。

公庫より融資可否の回答

面談後、1~2週間以内で融資可否について回答が電話等で通知されます。融資が決定した場合、そこから契約書の記入等の正式な手続きを行う必要があります。

申込企業が指定する預金口座に入金

日本政策金融公庫は預金口座を作ることが出来ません。その為、中小事業者の金融機関口座を指定し、その口座を通して入金及び返済の引き落としがなされることになります。

以上が日本政策金融公庫を利用した際の、融資実行までの簡単な流れです。これで、全体のイメージをもって申し込み手続きを進めて頂けるかと思います。この流れで、特に重要な点は、『創業計画書や企業概要書等の必要書類の作成』と、『公庫担当者との面談』になります。きちんと自社の事業についてしっかりと整理し、今後の成長性などの計画を立てた上で、申込することをおすすめします。

さいごに

今回は「中小企業の資金調達」についてご紹介しましたが、いかがでしたでしょうか。今後は、各調達方法について深掘りするした内容を、定期的に解説していきますので、今後も本ブログをご確認いただけますと幸いです。

~~~

なお、HKSでは資金調達の手段の一つである補助金支援や事業計画作成において、多くの支援実績がございますので、よろしければご相談下さい!

今回は以上となります。最後までお読みいただきありがとうございました。

\ 最新情報をチェック /

補助金活用支援会(HKS)パートナー、中小企業診断士、認定経営革新等支援機関

ひとこと:資金繰り、事業計画の策定支援を得意としています。補助金制度を活用して、中小企業やスタートアップ企業の事業成長や経営改善、課題解決に貢献できるよう、分かりやすく役立つ情報を提供します。