HKSブログ

事業承継・引継ぎ補助金(専門家活用型)の公募要領が公開されました

先日、「経営革新型」の公募要領が公開された事業承継・引継ぎ補助金ですが、6月9日に、「専門家活用型」の公募要領も公開されました。専門家活用型は旧 経営資源引継ぎ補助金に相当するもので、仲介⼿数料、デューデリジェンス費⽤、企業概要書作成費⽤など、事業引き継ぎで⼠業専⾨家を活⽤するときの費⽤の一部が補助されます。今回のブログではこの専門家活用型を詳しく説明します。

詳細は、下記のサイトで公開されています。公募要領や説明動画などはこちらでご確認ください。

令和2年度第3次補正予算 事業承継・引継ぎ補助金 サイト

補助金の概要

専門家活用型は、事業引き継ぎで⼠業専⾨家を活⽤するときの費⽤の一部を補助するもので、2類型あります。補助上限額・補助率は下記のとおりです。

| 類型 | 内容 | 対象となる経費 | 補助率 | 補助上限額 | 補助上限額の上乗せ額(廃業費用) |

| 買い手支援型 | 事業を引き継ぐ方を支援 | 謝金、旅費、外注費、委託費、システム利用料等 | 補助対象経費の 3分の2 |

400万円 | |

| 売り手支援型 | 事業を第三者に承継したい方を支援 | 謝金、旅費、外注費、委託費、システム利用料、廃業費用(廃業登記費、在庫処分費、解体費、原状回復費)等 | +200万円 |

スケジュール

スケジュールは、経営革新型と同じです。二次公募も予定されています(2021年7月中旬~2021年8月中旬(予定))。

| 公募期間(一次公募) | 2021年6月11日(金)~2021年7月12日(月)18:00まで |

| 交付決定日 | 2021年8月中旬(予定) |

| 事業実施期間 | 交付決定日~2021年12月31日(金)まで |

| 事業完了報告期間 | 交付決定日~2022年1月中旬(予定)まで |

| 交付手続き | 2022年3月下旬(予定) |

補助対象事業

補助対象事業は、下記の「対象となる経営支援引継ぎ」と「経営資源引継ぎ」の要件を満たし、公序良俗に反しないものとされています。

対象となる経営支援引継ぎ

以下の2種類とされています

| 買い手支援型(Ⅰ型) | 事業再編・事業統合に伴い経営資源を譲り受ける予定の中小企業等であり、以下の全ての要件を満たすこと。

|

| 売り手支援型(Ⅱ型) | 事業再編・事業統合に伴い自社が有する経営資源を譲り渡す予定の中小企業等であり、以下の要件を満たすこと。

|

経営資源引継ぎの要件

補助事業期間に経営資源を譲り渡す者(被承継者)と経営資源を譲り受ける者(承継者)の間で事業再編・事業統合が着手もしくは実施される予定であること、又は廃業を伴う事業再編・事業統合が行われる予定であることとされています。

なお、補助事業期間は、交付決定日から最長で2021年12月31日までとされています。申請時点で既に補助事業に関する契約・発注を行っている場合や、交付決定前に契約・発注を行う予定がある場合は、申請時に事前着手の届出を申請し事務局の承認を受けることで、事務局が認めた日を補助対象事業の事業開始日とすることができます。ただし、この場合でも着手日又は着手予定日は、2021年6月9日以後に限られるのでご注意ください。

補助対象者

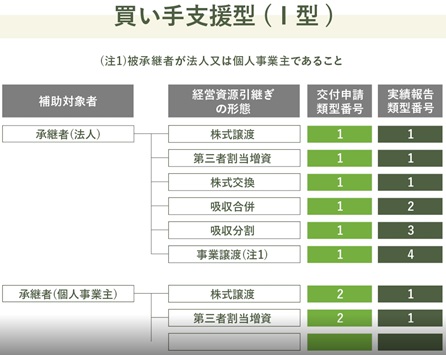

買い手支援型の場合、補助対象者は承継者たる法人か個人事業主です。経営資源引継ぎの形態で、以下の類型に分けられます。

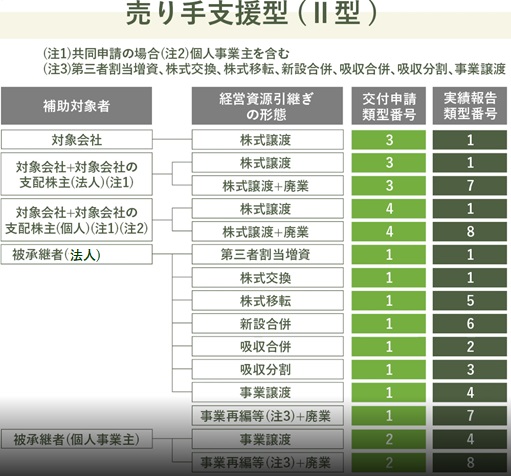

売り手支援型の場合、補助対象者は、被承継者たる法人か個人事業主に加え、売り手となる対象会社とその支配株主も対象となります。以下の類型に分けられます。

申請に必要な書類

補助金交付申請は、jGrants の申請フォームで提出します。申請フォームには下記を入力する必要があります。

- 令和2年度補正経営資源引継ぎ補助金の採択実績有無

- 経営資源引継ぎの内容・計画

- 計画開始年月日・終了年月日

- 計画内容(経営資源引継ぎの概要)

- 引継ぎの目的・必要性

- 事前着手届出(必要な場合)

- 加点事項の申告(経営力向上計画、経営革新計画などの加点項目に該当する場合)

- 下記の申請書類や加点事項の証拠書類(PDF形式)

交付申請類型番号毎に必要な書類は下記のとおりです。jGrantsでPDF 形式で提出します。

| 交付申請類型番号1 | 交付申請類型番号2 | |

| 承継者又は被承継者 | 履歴事項全部証明書(交付申請日以前3 カ月以内に発行されたもの) | 住民票(交付申請日以前3 カ月以内に発行されたもの) |

| 税務署受付印のある直近の確定申告書(別表一、別表二、別表四) | 税務署の受付印のある直近3 期分の確定申告書B 第一表・第二表と所得税青色申告決算書(P1~P4) | |

| 直近の確定申告の基となる直近3 期分の決算書 | ||

| 常時使用する従業員1 名の労働条件通知書 | ||

| 承継者又は被承継者の代表者 | 住民票(交付申請日以前3 カ月以内に発行されたもの) | - |

| 交付申請類型番号3 | 交付申請類型番号4 | |

| 支配株主 | 履歴事項全部証明書(交付申請日以前3 カ月以内に発行されたもの) | 住民票(交付申請日以前3 カ月以内に発行されたもの) |

| 税務署受付印のある直近の確定申告書(別表一、別表二、別表四) | ||

| 直近の確定申告の基となる直近の決算書 | ||

| 支配株主の代表者 | 住民票(交付申請日以前3 カ月以内に発行されたもの) | - |

| 対象会社の代表者 | 住民票(交付申請日以前3 カ月以内に発行されたもの) | |

| 対象会社 | 履歴事項全部証明書(交付申請日以前3 カ月以内に発行されたもの) | |

| 税務署受付印のある直近の確定申告書(別表一、別表二、別表四) | ||

| 確定申告の基となる直近3 期分の決算書 | ||

| 株主名簿(代表者の原本証明付き) | ||

| 常時使用する従業員1 名の労働条件通知書 | ||

※開業初年度の方や外国籍の方は提出書類が異なりますので、公募要領をご確認ください。

補助対象経費

補助対象経費は、主に専門家への謝金や委託費です。公募要領には対象経費の例とならないケースが例示されており、経営資源引継ぎに関係しない費用や単なる不動産取引費用は対象外です。また、謝金と委託費は厳密に区分されています。例えば本来委託費である士業による書類作成費用などを、謝金で計上することはできませんので、申請時には公募要領をよく確認しましょう。

ここでは謝金、委託費の対象経費と、相見積の取得について簡単に説明します。

1. 謝金の対象経費

対象となる経費

- 補助対象事業を実施するために必要な謝金として、専門家等に支払われる経費。

- 謝金における専門家は、士業及び大学博士・教授等に限られます。

対象とならない経費の例

- 経営資源引継ぎ以外の目的で行われたコンサルティング費用

- 本補助金に関する書類作成代行費用

- FA・仲介費用(「委託費」の整理となります)

- その他委託契約に基づく費用(「委託費」の整理となります)

2. 委託費の対象経費

対象となる経費の例

- 補助対象事業の実施に必要な業務の一部を第三者に委託(委任)するために支払われる経費。

- 委託費とは業務の遂行が義務であり、結果責任を負わず業務受託者の裁量が許される契約形態です。

| 費用形態 | 支払相手(例) | 概要 |

| 着手金 | FA・仲介 | FA・仲介とのアドバイザリー契約に基づき支払う着手金 情報提供に係る費用(情報提供料) |

| マーケティング費用 | FA・仲介 | 承継候補先、被承継候補先の選定及びアプローチに係る費用 |

| リテーナー費用 | FA・仲介 | FA・仲介とのアドバイザリー契約に基づき支払う月額報酬 |

| 基本合意時報酬 | FA・仲介 | FA・仲介とのアドバイザリー契約に基づき支払う基本合意時報酬 |

| 成功報酬 | FA・仲介 | FA・仲介とのアドバイザリー契約に基づき支払う成功報酬 |

| 価値算定費用 | FA・仲介・各専門家 | 企業価値・事業価値・株式価値等の価値算定に係る費用 |

| デューデリジェンス費用 | 各専門家 | デューデリジェンス実施に係る費用 環境調査・信用調査等に係る費用 |

| 契約書等の作成・レビュー | 弁護士 | 最終契約書等の作成・レビューを弁護士に委任した場合に生じる費用 |

| クロージングに向けた手続き費用 | 弁護士 | クロージング手続き等に関する弁護士への依頼費用 |

| クロージングに向けたアドバイス費用 | コンサルティング会社等 | カーブアウト財務諸表の作成等の専門家への依頼費用 |

| 不動産鑑定評価書の取得費用 | 不動産鑑定士 | 不動産の時価評価に係る費用 |

| 不動産売買の登記費用 | 司法書士 | 最終契約書に基づき不動産売買する際の登記に係る事務費用 |

| 定款変更等の登記費用 | 司法書士 | 最終契約書に基づき定款変更等をする際の登記に係る事務費用 |

| 根抵当権等の登記変更費用 | 司法書士 | 最終契約書に基づき根抵当権を解除する際の登記に係る事務費用 |

| 許認可等申請費用 | 行政書士 | 最終契約書に基づき取得するべき許認可等の取得に係る費用 |

| 社会保険労務士への費用 | 社会労務士 | 最終契約に基づき労務関連手続きをする際に係る費用 |

| セカンドオピニオンの費用 | M&A支援機関 | 選任専門家以外のM&A 支援機関から意見を求めるセカンドオピニオン費用 |

対象とならない経費の例

- 再生計画書の作成等のコンサルティング費用

- 経営資源引継ぎに伴う債務整理(法的整理及び私的整理を含む)手続に係る費用

- FA・仲介契約締結前のコンサルティング費用

- バリューアップのためのコンサルティング費用

- 経営資源引継ぎを伴わない不動産売買に係る費用

3. 相見積の取得について

外注費、委託費、システム利用料では、原則として2 者以上の相見積の取得が必須となっていますのでご注意ください。例外は、以下に当てはまる場合のみです。

① 補助対象経費において、選定先以外の2 者以上に見積を依頼したが、全ての専門家・業者から見積を作成できないと断られた

② FA・仲介費用において、専門家費用がレーマン表により算出された金額以下

レーマン表

| 譲渡額又は移動総資産 | 乗じる割合 |

| 5億円以下の部分 | 5% |

| 5億円超10億円以下の部分 | 4% |

| 10億円超50億円以下の部分 | 3% |

| 50億円超100億円以下の部分 | 2% |

| 100億円超の部分 | 1% |

③ システム利用料において、成功報酬のみのM&A のマッチングサイトに複数登録して、成功報酬を申請する

審査について

審査は、「補助対象者」と「 補助上限額、補助率」に適合しているかの資格要件の審査後、書面審査があり、下記の観点で評価されます。

| 買い手支援型(Ⅰ型) |

|

| 売り手支援型(Ⅱ型) |

|

加点項目は下記のとおりです。

- 経営力向上計画の承認を得ており、経営力向上計画の承認通知を交付申請時に提出した場合

- 経営革新計画の承認を得ており、経営革新計画の承認通知を交付申請時に提出した場合

- 地域未来牽引企業の認定を受けており、地域未来牽引企業の認定通知を交付申請時に提出した場合

- 中小企業の会計に関する基本要領を遵守しており、顧問会計専門家印のあるチェックリストを交付申請時に提出した場合

- 中小企業の会計に関する指針を遵守しており、顧問会計専門家印のあるチェックリストを交付申請時に提出した場合

受付は電子申請のみ

jGrants(補助金の電子申請システム)を利用しての電子申請が必要です。また、交付申請においてもjGrantsを利用する必要があります。

jGrantsの利用にあたっては、「gBizIDプライム」アカウントが必要となります。このアカウントの発行には、通常2週間かかると言われています。またものづくり補助金や事業再構築補助金など、他の補助金申請でも必要なIDです。応募を考えられている未申請の事業者様には、早めの申請をおすすめいたします。

この補助金は、すでに事業継承が具体化しており、士業など専門家を活用し、継承手続きや事務処理を円滑に進めたい事業者様におすすめの補助金です。HKSでは事業承継・引継ぎ補助金の支援も行っております。ご検討されている事業者様は、ぜひお早めにご相談ください。

\ 最新情報をチェック /

補助金活用支援会(HKS)パートナー、中小企業診断士

ひとこと:製造業、IT関連のご支援を得意としています。中小事業者様にとって、わかりやすい記事のご提供を心がけております。