HKSブログ

脱炭素の潮流に乗って経営革新! 2022年注目のグリーン投資関連補助金

去るクリスマス・イブの2021年12月24日、政府は一般会計総額が過去最大の107兆5,964億円となる2022年度(令和4年度)予算案を閣議決定しました。これを受けて、中小企業庁は、「グリーン・デジタル投資加速化パッケージのご案内」というタイトルの資料を新たにホームページで公開しました。

同資料におけるグリーン投資とは、令和3年度補正予算で新設された①事業再構築補助金の「グリーン成長枠」、②ものづくり補助金の「グリーン枠」の2つを指します。世界的な脱炭素の潮流もあり、2022年に注目が集まると思われる補助制度です。

今回は、今回公開された各制度の想定活用例も踏まえ、両制度について解説していきます。

事業再構築補助金のグリーン成長枠は、脱炭素をはじめとするグリーン分野での事業再構築を通じて高い成長を目指す事業者を後押しするため、令和3年度補正予算で新たに盛り込まれました。第6回公募から創設予定となっています。

第6回公募の時期は未定ですが、昨年に第4回公募が終了(~2021年12月21日)し、2022年1月中に第5回公募が始まる見通しであることから、概ね2022年4月頃から実際に申請できるものと想定されます。

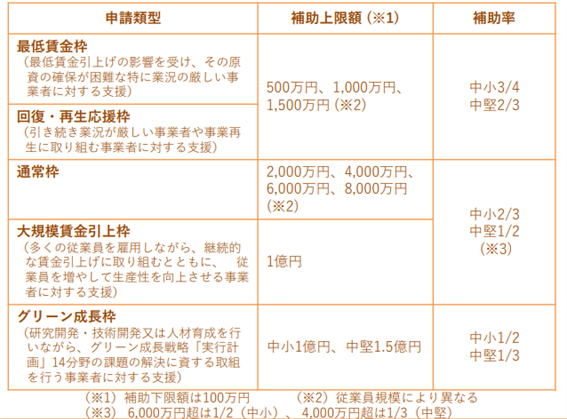

グリーン成長枠の補助上限額・補助率

グリーン成長枠の補助上限額・補助率は、中小企業者等が1億円(補助率2分の1)、中堅企業等が1.5億円(同3分の1)です。

第6回公募以降の類型(予定)は下表のとおりであり、グリーン成長枠の補助上限額は、中小企業者等・中堅企業等とも最大です。一方、補助率は、中小企業者等・中堅企業等とも通常枠より低めとなっています。

※緊急事態宣言特別枠、卒業枠、グローバルV字回復枠は第6回公募から廃止予定のため、上表に掲載されていません。

グリーン成長枠の対象となる事業者の要件

グリーン成長枠の対象となる事業者の要件は、以下の①~③のとおりです。

①事業再構築指針に沿った事業計画を認定経営革新等支援機関と策定すること(補助額3,000万円超は金融機関も必須)

②補助事業終了後3~5年で付加価値額の年率平均5.0%以上増加又は従業員一人当たり付加価値額の年率平均5.0%以上増加の達成を見込む事業計画を策定すること

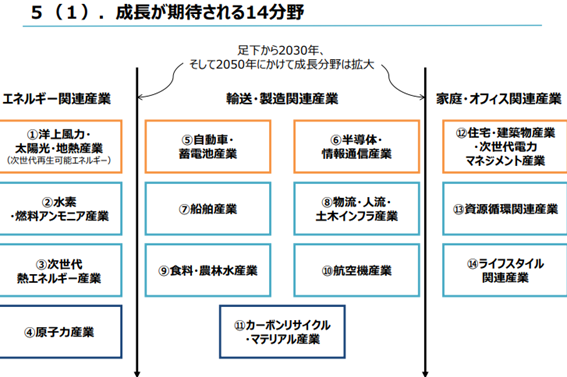

③グリーン成長戦略「実行計画」14分野に掲げられた課題の解決に資する取組として記載があるものに該当し、2年以上の研究開発・技術開発又は従業員の一定割合以上に対する人材育成をあわせて行うこと

③に記載されているグリーン成長戦略「実行計画」14分野は、下図のとおりです。エネルギー産業や製造業だけではなく、食料・農林水産業やライフスタイル関連産業など、広範な事業が含まれます。(出典:『2050年カーボンニュートラルに伴うグリーン成長戦略』経済産業省 令和3年6月)

事業再構築補助金 グリーン成長枠の特徴

グリーン成長枠には、これまで公募されてきた事業再構築補助金の各類型とは異なる特徴が見られます。

第1に、売上高減少要件が撤廃されていることです。これまではコロナ禍等により一定程度売上高が減少していること等が前提でしたが、グリーン成長枠は、未来志向の事業者を支援するため、足元の売り上げ状況は問わない仕組みとなっています。

第2に、『グリーン成長戦略「実行計画」14分野に掲げられた課題の解決に資する』、『2年以上の研究開発・技術開発又は従業員の一定割合以上に対する人材育成をあわせて行う』など、単純な事業利益では測れない指標が設定されていることです。

第3に、求められる年率平均成長率が5.0%であり、通常枠等の3.0%よりハードルが高めである点です。

特に第2の特徴から、長期的視野の成果・取り組みが求められるため、計画実現の難易度も相対的に高くなる可能性があります。その代わり、補助上限額は中小企業1億円、中堅企業1.5億円と、他の類型と比べても最大の規模です。

想定活用例

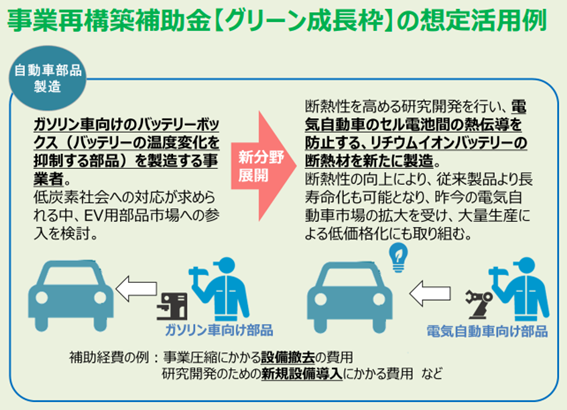

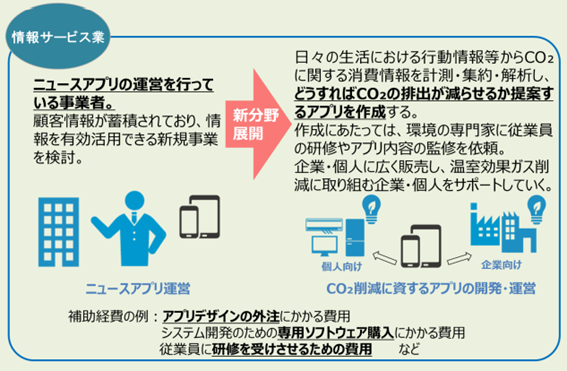

本記事冒頭で紹介した中小企業庁の開示資料には、「グリーン成長枠の想定活用例」が掲載されています。これまで、要件は明らかになっていたものの、具体的な適用事例は解説されていなかったため、制度の輪郭が明らかとなりました。

1つ目の活用例は、自動車部品業者が電気自動車業界へ参入するという計画です。

2つ目の活用例は、ニュースアプリ運営業者が蓄積情報を基に脱炭素を推進できるアプリを開発するという計画です。

いずれも脱CO2を基軸に、人的投資や外部専門家との連携を行い、新たな商品を研究・開発する活用例となっています。2点目の例は、一見、脱CO2とは関わりが薄いと思われる情報サービス業などの業種でも、制度を利用できる可能性を示唆するものとなっています。

ものづくり補助金 グリーン枠

ものづくり補助金のグリーン枠は、温室効果ガスの排出削減に資する革新的な製品・サービスの開発や、炭素生産性向上を伴う生産プロセス・サービス提供方法の改善等を行う事業者を支援するため、令和3年度補正予算で新たに盛り込まれた枠組みです。約1か月後に始まる第10次公募(令和4年2月中旬開始予定)からの実施が予定されています。。

グリーン枠の補助上限額・補助率

グリーン成長枠の補助上限額・補助率は下表のとおりであり、従業員規模によって補助上限額が異なります。補助率は規模を問わず3分の2で一定となっています。

第10次公募では、通常枠等、他の類型も従業員規模に応じて補助上限額が変動し、金額はそれぞれ750万円、1,000万円、1250万円となる見込みです。このため、グリーン枠は補助上限額・補助率ともに最大の枠組みとなる見通しです。

※低感染リスク型ビジネス枠は第9次公募をもって終了となります。

グリーン枠の対象となる事業者の要件

グリーン枠の対象となる事業者の要件は、以下の①~③の基本要件、④~⑤の追加要件のとおりです。

ただし、④~⑤は「詳細な要件は検討中」と注記されているため、今後、公募要領等において、情報が補足されるものと思われます。

【基本要件】

次の要件を全て満たす3~5年の事業計画を策定していること。

①事業者全体の付加価値額を年率平均3%以上増加すること。

②給与支給総額 を 年率平均1.5%以上増加すること。

③事業場内最低賃金 (事業場内で最も低い賃金)を地域別最低賃金+30円以上 の水準にすること。

【追加要件】 (詳細な要件は検討中)

④3~5年の事業計画期間内に、事業場単位での炭素生産性を年率平均1%以上増加すること。

※労働生産性と炭素生産性向上のいずれも必要であり、生産プロセスやサービス提供方法の改善を伴わない設備更新(例:既存機械装置をエネルギー効率の高い機械装置に入れ替えることのみを目的とした事業計画である場合等)は支援対象とはならない。

⑤これまでの温室効果ガス排出削減に向けた詳細な取組状況がわかる書面を提出すること。

ポイントとなるのは、追加要件④の「事業場単位の炭素生産性」です。

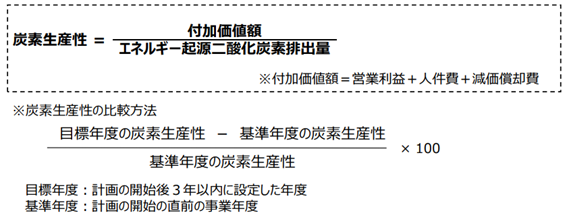

経済産業省が2021年7月に公表した『エネルギー利⽤環境負荷低減事業適応計画(カーボンニュートラルに向けた投資促進税制)の申請⽅法・審査のポイント』という資料に、同じ用語が登場しています。同資料によると、付加価値額(営業利益+人件費+減価償却費)を、「エネルギー起源二酸化炭素排出量」で割って算出する指標であることが分かります。

※出典文書における定義であり、ものづくり補助金においては、別の定義が設けられる可能性があります。

炭素生産性の母数 エネルギー起源二酸化炭素排出量の計算方法

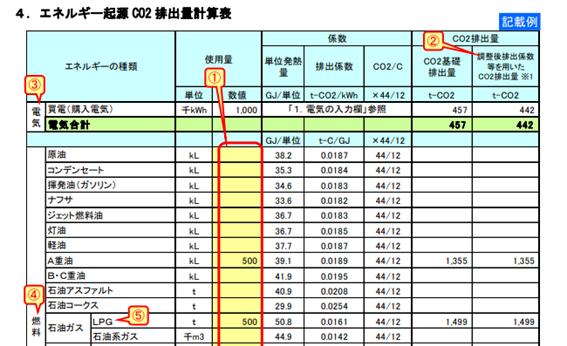

では、分母となる「エネルギー起源二酸化炭素排出量」は、どのように計算するのでしょうか。

経済産業省の事業適応計画(産業競争力強化法)のホームページに、「エネルギー起源二酸化炭素排出量等計算ツール」が公開されています。

同資料によれば、電気や燃料、熱といったエネルギー種類別の使用量に、予め定められた単位発熱量・排出係数・CO2/C(※t-C(炭素のトン数)を t-CO2(二酸化炭素のトン数)に換算するための係数)を掛けて算出する仕組みとなっています。

追加要件④で求められるのは「事業場単位での炭素生産性」なので、このような計算を事業場単位で行う必要があるものと考えられます。

※出典文書における算出方法であり、ものづくり補助金においては、別の方法となる可能性があります。

ものづくり補助金 グリーン枠の特徴

グリーン枠は、先述の追加要件④⑤に、その特徴が現れています。

第1に、「炭素生産性」を達成するべき指標としていることです。単純な損益や賃金、生産性だけではなく、「CO2排出量当たりの付加価値額」を求めねばならず、多くの事業者様にとって、初めての測定作業になると思われます。

第2に、補助事業計画期間中だけではなく、「これまでの温室効果ガス排出削減に向けた詳細な取組状況」が求められていることです。補助事業期間中に温室効果ガス削減の取り組みを開始するのではなく、従前から類する活動を実施していることが求められます。

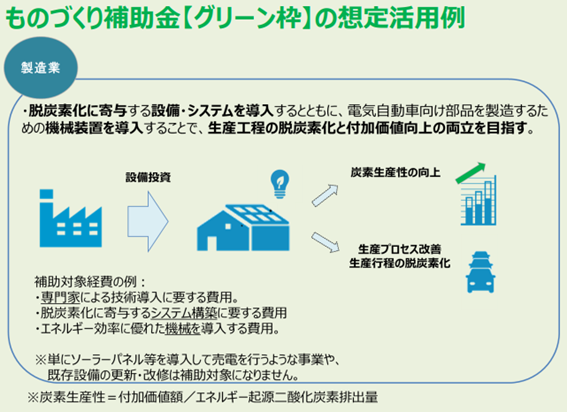

想定活用例

本記事冒頭で紹介した中小企業庁の開示資料には、事業再構築補助金のグリーン成長枠と同様に、「グリーン枠の想定活用例」も掲載されています。

脱炭素化に寄与する機械・システムの導入、生産性向上等による付加価値向上で、炭素生産性を改善させるというシンプルな構図です。研究開発や人材育成は要件となっていないため、適用できる事業者の裾野は比較的広いものと考えられます。

ただ、先述のとおり、①炭素生産性の算出方法や、それに付随する②エネルギー起源二酸化炭素排出量の算出方法については、『詳細な要件は検討中』とされています。これらの点については、第10次公募(令和4年2月中旬)の公募要領等において、さらに踏み込んだ解説が待たれます。

おわりに 中小企業対策費4兆円超え!補助金は引き続き有力な資金調達手段

2022年度(令和4年度)予算案に盛り込まれた中小企業対策費は、1,118億円。同月20日に成立した2021年度(令和3年度)補正予算との合計では、実に4兆711億円もの巨額予算となっています。これは、前年同期となる「令和3年度当初予算+令和2年度3次補正」の約1.7倍の規模です。

(出典:経済産業省ホームページ)

![]()

コロナ禍で大きな影響を受けた中小事業者や個人事業主の方はもちろん、生産性向上や経営改善を図る事業者様にとっても、補助金は引き続き効果的な資金調達手段となります。

補助金活用支援会/HKSは、中小事業者のみなさまが補助金をご活用いただくための支援をしています。「補助金の申請をしてみたい」「補助金の話を聞いてみたい」事業者様がいらっしゃいましたら、お気軽にお問合せ下さい。

\ 最新情報をチェック /

補助金活用支援会(HKS)パートナー、中小企業診断士

中小事業者様の素朴な疑問に応える、分かりやすい記事作成を心がけています。