HKSブログ

中堅・中小企業の賃上げに向けた省力化などの大規模成長投資補助金の審査項目を解説 ポイントはここ!

中堅・中小企業の賃上げに向けた省力化などの大規模成長投資補助金の1次公募は、4月30日が締め切りです。(1次公募終了後、2次公募を予定)

興味のある事業者のみなさんは、事業計画書づくりのためさまざまな検討を開始している最中だと思います。

今回のブログでは、主に大規模成長投資補助金の「対象経費」と「審査項目」を解説します。

採択される事業計画書は、審査のポイントを押さえたものであることが必要ですので、申請のために事業計画書を作成する方は、必ず「公募要領」の審査項目のページをご確認ください。

また、事業計画書づくりの指南書として、補助金事務局が「リーフレット」、「概要資料」もポータルサイトに公開しています。このブログでも参照していますが、たいへん参考になりますので、補助金申請をお考えの方は、ぜひ一読されることをお奨めします。

今回お伝えしたいポイント1. 公募要領の審査項目を押さえて、検討項目に抜け漏れのない事業計画書を作成することが採択を引き寄せます。

2.審査項目の要求に応え、評価される事業計画書を作るためのヒントは、補助金事務局が公開している「公募要領」、「リーフレット」、「概要資料」にあります。

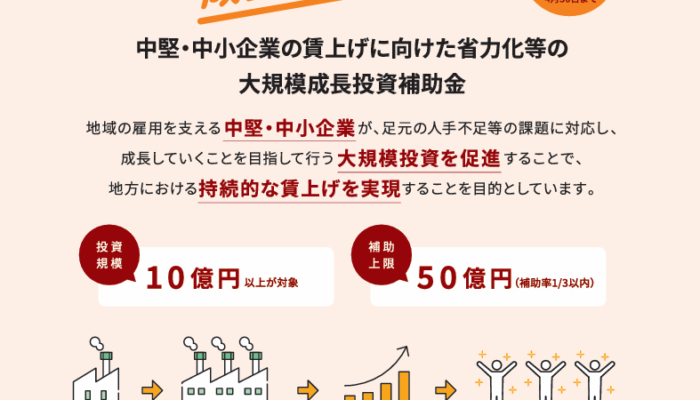

1.大規模成長投資補助金とは

大規模成長投資補助金は、地域の雇用を支える中堅・中小企業が、持続的な賃上げを目的として、足元の人手不足に対応した省力化等による労働生産性の抜本的な向上と事業規模の拡大を図るために行う工場等の拠点新設や大規模な設備投資を支援する制度です。

<補助金の概要>

以下のとおり、最大で50億円まで補助金が支給される大型補助金となっています。一方で最低投資額も10億円以上となっており、事業として大型の投資が前提となっていることが分かります。

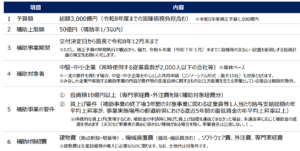

2.対象経費

公募要領には以下の対象経費があげられていますので、それぞれについて解説していきます。

①建物費

②機械装置費

③ソフトウェア費

④外注費

⑤専門家経費

主な対象経費には、新設される工場や大規模施設の建設費用、中古物件の取得が含まれます。さらに、機械装置費、ソフトウェア費、外注費、専門家経費も補助対象となります。一方で、建物の単なる購入や賃貸、土地代などは補助対象外です

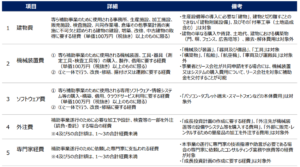

① 建物費

【公募要領にはこう書かれています】

(1)建物費

専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫その他成長投資計画の実施に不可欠と認められる建物の建設、増築、改修、中古建物の取得に要する経費

※1 減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)における「建物」、建物と切り離すことのできない「建物附属設備」、及びその「付帯工事(土地造成含む)」に係る経費が対象です。

※2 建物の単なる購入や賃貸、土地代は補助対象外となります。

※3 建物における構築物(門、塀、フェンス、広告塔等)は補助対象外となります。

※4 撤去・解体費用は補助対象外となります。

※5 生産設備等の導入に必要なものに限ります。

※6 入札・相見積もりが必要です。

※7 補助対象となる建物費等は、単価100万円(税抜き)以上のものとします。

<引用資料「公募要領」p10 >

(ポイント解説)

専ら補助事業のために使用される生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫その他事業計画の実施に不可欠と認められる建物の建設、増築、改修、中古建物の取得に要する経費が対象となります。

建物の単なる購入や賃貸は対象外。また、生産設備等の導入に必要なものに限り、「土地」は補助対象外。建物と切り離すことのできない付帯設備は原則として建物費に含めるが、「構築物」は補助対象外です。

② 機械装置費

【公募要領にはこう書かれています】

(2)機械装置費

①専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費

② ①と一体で行う、改良・修繕、据付け又は運搬に要する経費

※1 減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)における「機械及び装置」、「器具及び備品」、「工具」に係る経費が対象です。

※2 「構築物」、「船舶」、「航空機」、「車両及び運搬具」に係る経費は補助対象外となります。

※3 補助対象外設備に関する経費(据付け、運搬等)は補助対象外となります。

※4 機械装置と切り離すことのできない付帯工事費は原則として機械装置費に含

めます。

※5 「借用」とは、いわゆるリース・レンタルをいい、交付決定後に契約したことが確認できるもので、補助事業期間中に要する経費のみとなります。したがって、契約期間が補助事業期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業期間分が対象となります。ただし、リースについては、事業者がリース会社に支払うリース料から補助金相当分が減額されることなどを条件に、事業者とリース会社が共同申請をする場合には、機械装置又はシステムの購入費用について、リース会社を対象に補助金を交付することが可能です。

※6 「改良・修繕」とは、補助事業で新規に購入又は補助事業のために使用される機械装置等の機能を高めることや耐久性を増すために行うものです。

※7 「据付け」とは、補助事業で新規に購入又は補助事業のために使用される機械・装置の設置と一体で捉えられる軽微なものに限ります。

※8 3者以上の古物商の許可を得ている中古品流通事業者から、型式や年式が記載された相見積もりを取得している場合には、中古設備も対象になります。

※9 補助対象となる機械装置等は、単価100万円(税抜き)以上のものとします。

<引用資料「公募要領」p10、11 >

(ポイント解説)

① 専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費

② ①と一体で行う、改良・修繕、据付け又は運搬に要する経費

減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)における「機械及び装置」、「器具及び備品」、「工具」に係る経費が対象であり、「構築物」、「船舶」、「航空機」、「車両及び運搬具」に係る経費は補助対象外。機械装置と切り離すことのできない付帯工事は原則として機械装置費に含める。

③ ソフトウェア費

【公募要領にはこう書かれています】

(3)ソフトウェア費

① 専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用、クラウドサービス利用に要する経費

② ①と一体で行う、改良・修繕に要する経費

※1 自社の他事業と共有する場合は補助対象外となります。

※2 パソコン・タブレット端末・スマートフォンなどの本体費用は補助対象外となります。

※3 クラウドサービス利用に要する経費について、サーバーの領域を借りる費用(サーバーの物理的なディスク内のエリアを借入、リースを行う費用)、サーバー上のサービスを利用する費用等が補助対象経費となります。サーバーの領域を借りる費用は、見積書、契約書等で確認できるものであって、補助事業期間中に要する経費のみとなります。したがって、契約期間が補助事業期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業期間分のみとなります。クラウドサービス利用に付帯する経費についても補助対象となります(例:ルータ使用料・プロバイダ契約料・通信料等)。ただし、あくまでも補助事業に必要な最低限の経費が対象です。

※4 「借用」とは、いわゆるリース・レンタルをいい、交付決定後に契約したことが確認できるもので、補助事業期間中に要する経費のみとなります。したがって、契約期間が補助事業期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業期間分が対象となります。ただし、リースについては、事業者がリース会社に支払うリース料から補助金相当分が減額されることなどを条件に、事業者とリース会社が共同申請をする場合には、機械装置又はシステムの購入費用について、リース会社を対象に補助金を交付することが可能です。(参考3)

※5 「改良・修繕」とは、補助事業で新規に購入又は補助事業のために使用されるソフトウェア等の機能を高めるために行うものです。

※6 補助対象となるソフトウェア等は、単価100万円(税抜き)以上のものとします。

<引用資料「公募要領」p11 >

(ポイント解説)

① 専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用、クラウドサービス利用に要する経費

② ①と一体で行う、改良・修繕に要する経費

④ 外注費

【公募要領にはこう書かれています】(4)外注費

※ (4)及び(5)の合計額は、(1)~(3)の合計額未満

補助助事業遂行のために必要な加工や設計、検査等の一部を外注(請負・委託)する場合の経費

※1 応募申請時の成長投資計画の作成に要する経費は補助対象外となります。

※2 外注先が機械装置等の設備やシステム等を購入する費用は補助対象外となります。

※3 外部に販売・レンタルするための量産品の加工を外注する費用は補助対象外となります。

※4 外注先との書面による契約の締結が必要です。

※5 機械装置等の製作を外注する場合は、「機械装置費」に計上してください。

※6 専門家経費に該当する経費を外注費として計上することは出来ません。また、外注先に、専門家経費を併せて支払うことはできません。

※7 事業者が行うべき手続きの代行は対象になりません。

<引用資料「公募要領」p12 >

(ポイント解説)

補助事業遂行のために必要な加工や設計、検査等の一部を外注(請負・委託)する場合の経費は外注費として認められます。ただし、外注費の上限は、1~3の合計経費未満という規定があります。

⑤ 専門家経費

【公募要領にはこう書かれています】(5)専門家経費

※ (4)及び(5)の合計額は、(1)~(3)の合計額未満

本事業遂行のために依頼した専門家に支払われる経費

※1 応募申請時の成長投資計画の作成に要する経費は補助対象外となります。

※2 補助事業の遂行に専門家の技術指導や助言が必要である場合は、学識経験者、兼業・副業、フリーランス等の専門家に依頼したコンサルティング業務や旅費等の経費を補助対象とすることができます(※3の謝金単価に準じるか、依頼内容に応じた価格の妥当性を証明する複数の見積書を取得することが必要(ただし、1日5万円が上限となります))。

※3 専門家の謝金単価は以下の通りとします(消費税抜き)。

大学教授、弁護士、弁理士、公認会計士、医師:1日5万円以下

准教授、技術士、中小企業診断士、ITコーディネータ:1日4万円 以下

上記以外:1日2万円以下

※4 旅費は、事務局が定める「旅費支給に関する基準」のとおりとします。

※5 専門家経費支出対象者には、外注費を併せて支出することはできません。

<引用資料「公募要領」p12 >

(ポイント解説)

補助事業遂行のために依頼した専門家に支払われる経費も専門家経費として補助対象経費として認められます。こちらも、外注費と同様に、上限は1~3の合計経費未満という規定があります。

本事業の遂行に専門家の技術指導や助言が必要である場合の専門家に依頼したコンサルティング業務や旅費等の経費が対象。応募申請時の事業計画の作成に要する経費は補助対象外となります。

3.審査基準

公募要領には以下の審査項目があげられていますので、それぞれについて解説していきます。

①経営力

②先進性・成長性

③地域への波及効果

④大規模投資・費用対効果

⑤実現可能性

※出典:中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助「概要資料」

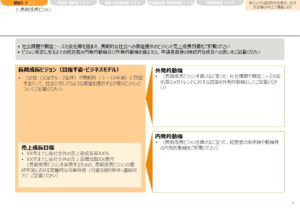

① 経営力

【公募要領にはこう書かれています】

①経営力

(ア) 社会課題や顧客ニーズの変化等のメガトレンドを踏まえ、5~10年後の社会に価値提供する自社のありたい姿(長期成長ビジョン)が具体化されているか。その中において、高い売上高成長率及び売上高増加額が示されているか。

(イ) 市場・顧客動向を始めとした外部環境と、自社経営資源(ヒト・モノ・カネ・情報)等にかかる強み・弱みの内部環境を分析した上で、今後3~5年程度の事業戦略が論理的に構築され、その中で、補助事業が効果的に組み込まれているか。会社全体の売上高に対する補助事業の売上高は高い水準か。

(ウ) 会社全体・補助事業双方の成果目標等が示され、その達成に向けて効率的に管理する体制(取締役によるガバナンス機能やステークホルダーへの情報発信等)が構築されているか。

<引用資料「公募要領」p17 >

(ポイント解説)

審査では、「事業者さんの経営戦略上における補助事業の位置付けを踏まえて、補助事業を通じて持続的な成長につながるか?」 が問われます。

・長期ビジョン:自社のありたい姿

・外部、内部環境分析をした上で、今後3~5年程度の事業戦略、及び、補助事業の効果的な組み込み

・会社全体・補助事業双方の成果目標と管理体制構築 が申請書の記載に求められ、長期成長ビジョンの中での補助事業の位置付けや補助事業が企業自身の成長にどのようにつながるかについて、投資判断に必要な「経営力」の観点から審査されます。

② 先進性・成長性

【公募要領にはこう書かれています】

② 先進性・成長性

(ア) ターゲットとするマーケットにおける競合他社の状況を把握し、競合他社の製品・サービスを分析した上で、継続的に自社の優位性が確保できる差別化された計画となっているか(生産工程の抜本的改革や最新設備を導入した物流センター等を通じた高い付加価値・独自性の創出、サプライチェーンや商流の上流・下流部分を自社で構築するなど他社が模倣困難なビジネスモデルの構築、ニッチ分野における独自性の高い製品・サービス開発、厳格な品質管理などにより差別化を行い、グローバル市場でもトップの地位を築く潜在性を有している等)。

(イ) 補助事業により、労働生産性の抜本的な向上が図られ、人手不足の状況が改善される取組となっているか(労働生産性の伸び率及び付加価値の増加額が十分に高い取組か。)。

(ウ) 補助事業により提供される製品・サービス等の売上高の持続的な成長が見込まれるか。さらに、その成長率は、補助事業の関連する市場規模全体の伸びを上回るものであるか。

<引用資料「公募要領」p17 >

(ポイント解説)

・ターゲットとするマーケットにおける競合他社の製品・サービスを分析、継続的に自社の優位性が確保できる差別化された計画

・労働生産性の伸び率及び付加価値の増加額が十分に高い取組

・補助事業により提供される製品・サービス等の売上高の持続的な成長(市場規模全体の伸びを上回る) が申請書の記載に求められ、補助事業により、労働生産性の抜本的な向上が図られ、当該事業における人手不足の状況が改善される取組について、「先進性・成長性」の観点から審査されます。

③ 地域への波及効果

【公募要領にはこう書かれています】

③ 地域への波及効果

(ア) 補助事業により、従業員1人あたり給与支給総額、雇用、取引額が申請時点と比べて増加している等、地域への波及効果が見込まれる取組か。特に、投資により創出された利益を賃金として従業員へ還元する賃上げの計画が具体的かつ妥当であり、給与支給総額の増加額が大きく、賃上げ要件の水準を大幅に上回るものとなっているか。

(イ) リーダーシップの発揮により、参加者や地域企業への波及効果、連携による相乗効果が見込まれるか。(主にコンソーシアム形式の場合を想定)

(ウ) 地域の事業者等に対する経済的波及効果を及ぼすことにより地域の経済成長を力強く牽引する事業者、又は、サプライチェーンの取引先や価値創造を図る事業者との連携・共存共栄を進める事業者であるか。<「地域未来牽引企業」や「パートナーシップ構築宣言登録企業」に対する加点措置>

<引用資料「公募要領」p17、18 >

(ポイント解説)

※「地域未来牽引企業」や「パートナーシップ構築宣言登録企業」には加点されます

・従業員1人当たり給与支給総額、雇用、取引額の増加等、地域への波及効果が見込まれる取組。

・地域企業への波及効果、連携による相乗効果(主にコンソーシアム形式を想定)

が申請書の記載に求められ、補助事業により、従業員1人当たり給与支給

総額、雇用、取引額の増加等、地域への波及効果が見込まれる取組について、「地域への波及効果」の観点から審査されます。

④ 大規模投資・費用対効果

【公募要領にはこう書かれています】④ 大規模投資・費用対効果

(ア) 企業の収益規模に応じたリスクをとった大規模成長投資となっているか(事業者全体の売上高における設備投資額の比率が高い水準であるか。)。

(イ) 補助事業として費用対効果が高いか(補助金の交付額に対する付加価値の増加額等)。その際、現在の自社の人材、技術・ノウハウ等の強みを活用することや既存事業とのシナジー効果が期待されること等により、効果的な取組となっているか。

(ウ) 従前よりも一段上の成長・賃上げを目指す等、企業の行動変容が示されているか。

<引用資料「公募要領」p18 >

(ポイント解説)

・補助金額に対して、生み出される付加価値額や売上高・賃金の増加分が相対的に大きな取組

・従前よりも一段上の成長・賃上げを目指す等、企業の行動変容が示されている。

が申請書の記載に求められ、補助事業により、既存事業とのシナジー効果

等により生み出される付加価値額や売上高・賃金の増加分が相対的に大きな取組について、「大規模投資・費用対効果」の観点から審査されます。

⑤ 実現可能性

【公募要領にはこう書かれています】⑤実現可能性

(ア) 本事業の目的に沿った事業実施のための体制や最近の財務状況等から、補助事業を適切に遂行できると期待できるか。

(イ) 本事業の実施に向けて、中長期での補助事業の課題を検証できているか。また、事業化に至るまでの遂行方法、スケジュールや課題の解決方法が明確かつ妥当か。また、金融機関から計画の妥当性の確認を受けているか。<「金融機関による確認書」の提出・確認書を発行した金融機関の担当者等がプレゼンテーション審査に同席した場合に加点措置>

(ウ) 補助事業によって提供される製品・サービスのユーザー、マーケット及びその規模が明確か。市場ニーズの有無を検証できているか。

<引用資料「公募要領」p18 >

(ポイント解説)

※「金融機関による確認書」を提出のうえ、確認書を発行した金融機関の担当者等がプレゼンテーション審査に同席した場合には加点される。

・補助事業に必要な資金・体制等が十分に確保

・事業化に向けた課題設定・解決方法・スケジュール

・提供する製品・サービスのユーザー、市場及びその規模、市場ニーズの有無を検証 が申請書の記載に求められ、政策目的に合致した取組であり、かつ、補助

事業に必要な資金・体制等が十分に確保されているかについて、「実現可能性」の観点から審査されます。

4.提出書類

提出書類は、以下となります。

①成長投資計画書 (様式1)

②成長投資計画書 別紙 (様式2)

③ローカルベンチマーク (様式3)

④決算書等 (3期分)

⑤金融機関による確認書 (様式4)

⑥リース取引に係る誓約書 (様式5)

⑦リース料軽減計算書 (様式6)

※⑤、⑥、⑦は該当者のみ

以下のような資料(成長投資計画書ほか)を、35ページ以内で作成することになります。

さいごに

いかがでしたでしょうか。公募の対象経費、審査項目、提出書類についての詳細をお伝えしました。採択される事業計画書は、審査のポイントを押さえたものであることが必要です。審査項目に対して抜け漏れがないように事業計画書を作成することは、新規事業を成功させるうえで抜け漏れのないように検討を尽くすことにつながります。

補助金活用支援会(HKS)では各種補助金において、多くの支援実績がありますので、よろしければご相談下さい!

今回は以上となります。最後までお読みいただきありがとうございました。

\ 最新情報をチェック /

補助金活用支援会(HKS)パートナー、中小企業診断士