HKSブログ

中小企業の成長を支える令和7年度補助金制度の概要と課題

今回は、「中小企業庁の令和7年度補助金制度」についてご紹介します。

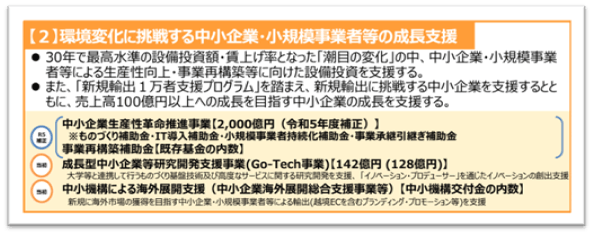

2.生産性革新事業(いわゆる「もの補助」、「持続化」、「事業再構築」等)の実施は未定

3.補助金は省庁を超えて様々あるので事前の情報収集が重要

昨今、コロナ禍における補助金バブルと言われる状況が数年続いていました。

そのような中、「来年度の補助金はどうなっているか?」と思ってらっしゃる方も多いのではないでしょうか。

そこで今回は、「中小企業庁の令和7年度補助金制度」等についてご紹介します。

補助金を活用した事業展開を考えていらっしゃる経営者の方は、ぜひご検討して頂ければ幸いです。

中小企業庁のホームページのリンクはコチラ</a >

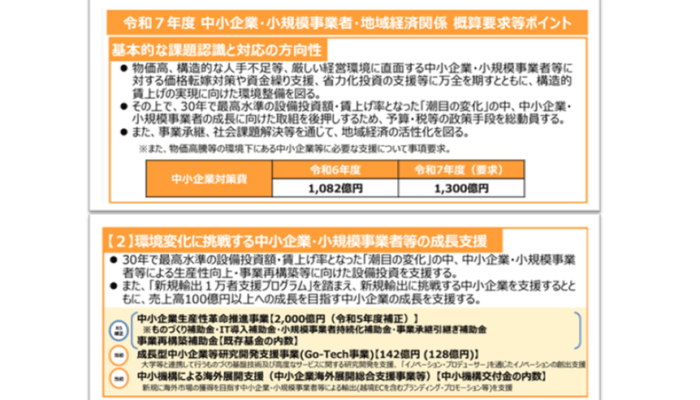

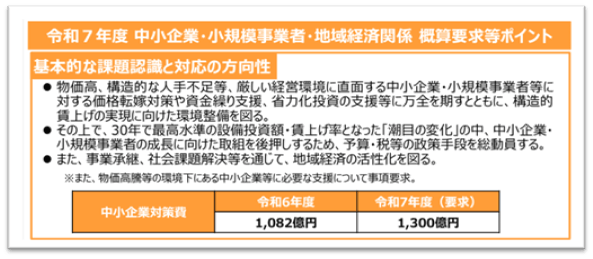

令和7年度中小企業・小規模事業者・地域経済関係 概算要求のポイント

令和7年度の中小企業庁が出す中小企業向けの予算要求の概要「中小企業・小規模事業者・地域経済関係

概算要求のポイント」が8月30日に経済産業省のホームページに掲載されました。

令和7年度予算要求も対前年比218億円の増額要求

令和7年度予算要求は、今年度(令和6年度)の1.082

億円から1,300億円(+218億円)に増額要求される見込みです。

中小企業生産性革新事業(いわゆる「もの補助」、「持続化」、「事業再構築」等)の実施は未定

注目すべきは、令和5年補正で組まれた中小企業生産性革新事業(2,000億円)が「参考」として掲載されていますが、令和6年度の補正予算でこれが組まれるかどうかまだ不明ということです。

それは、今後、与党である自民党の総裁選の結果いかんにより、臨時国会が開催されるか否か、補正予算が組まれるか等が微妙な状況の為のようです。

(中小企業庁架電確認 2024年9月26日)

そもそも補助金って何?

そのような中ですが、何故、「補助金」と称して毎年、返済義務のない沢山の税金が中小企業向けにれ配付する仕組みがあるのでしょうか?

この中小企業向けの補助金について、少し整理してみたいと思います。そこには、いくつかの法的根拠等があります。

(1)法的根拠

補助金の支出には日本の法律や政令が基礎になっており、特に以下のようなものが関連しています。

・法的根拠は、中小企業基本法

中小企業の健全な成長を図るための基本的な枠組みを提供しています。この法律のもとで、中小企業に対する支援施策が策定され、補助金制度もその一環として運営されます。

・予算決定と国会承認が必要

補助金は国の予算の一部として計上され、毎年の国家予算に盛り込まれます。予算案は国会で審議され、承認を得た上で執行されるため、補助金の額や対象となる事業は毎年変わる可能性があります。

(2) 補助金の性質

補助金とは、特定の政策目標を達成するために、国や地方自治体が支給する「返済義務のない資金」です。補助金の性質としては以下のような点が挙げられます。

・公的目的の達成

補助金は、特定の産業や地域、社会的な目的を達成するために提供されます。中小企業向けの補助金は、主に地域経済の活性化や技術革新の促進を目的としています。

・条件付き支給

補助金には、通常、受け取るための条件や使途が厳しく定められており、それに基づいたプロジェクトや事業の遂行が求められます。また、支給後に事業の成果報告や会計報告を行う必要があります。

・毎年の継続性

補助金は毎年予算の中で計上されるため、恒常的な支出ではなく、各年度ごとに必要に応じて設定されます。特定の補助金が毎年支給される場合もありますが、その内容や金額は政策の優先度や予算状況によって変わります。

(3) 補助金の不確実性

補助金はその年度の予算に依存するため、毎年同じ内容で支給されるとは限りません。例えば、能登半島地震にかかる特定の産業や事業に対する支援が毎年必要とされれば、そのたびに新たな予算が編成され、補助金が設定されることがあります。

ですので「補助金」という名称が付いていても、それが恒久的に提供されるわけではなく、その年度の予算と政策目標に基づいて決定される一時的なものの為、このような名称になっています。

(4)補助金は毎年チェックが必要

中小企業庁の補助金は、特定の政策目的を達成するために毎年予算を基に設定されるもので、法的には中小企業基本法や国会承認を基盤としています。

補助金は返済義務がないものの、用途が厳格に制限されており、支給されるかどうかはその年の政策方針や予算状況によって決まります。

他省庁にも中小企業向けの補助金はある

このような中小企業向けの補助金ですが、実は中小企業庁だけでなく他の省庁が出す補助金が対象になる場合があります。

具体的には年度によって異なりますが、以下のような国(省庁)や都道府県が行う施策に伴う補助金や助成金があります。

・国:国土交通省・厚生労働省・環境省・総務省等

・都道府県等:東京都、埼玉県等

一例を上げれば厚生労働省が行う助成金では業務改善助成金があり、これは中小企業・小規模事業者であり、事業場内最低賃金と地域別最低賃金の差額が50円以内の労働者の賃金を上げることにより、1/2補助で助成される補助金で、人気のある制度です。

中小企業庁の補助金と昨今の課題等

中小企業庁の代表的な補助金としては、ものづくり補助金、小規模事業者補助金、IT導入補助金、事業再構築補助金等があります。

これらは数年にわたり安定して募集されてきましたが、最近は不正受給等のメディア報道も多々耳にするようになり、募集の延期や対象項目の削減等も見られます。

具体的には、IT補助金ではECサイト制作関連の購入が認められなくなりました。ものづくり補助金や小規模事業者補助金ではホームページ制作費が削減されるか、大幅に減額される等、補助対象項目が大きく見直されました。

また、補助金申請を主な生業とするコンサルタント達が、特定のメーカーや業者と協力体制を組み、設備や機械の導入を組織的に進めるような事例もあるようです。

このことにより、補助金本来の趣旨が逸れ、資金繰りに本当に困っている事業者へ届き難くなっている現状もあるようです。

具体例としては、事業再構築補助金において、特定業種(高級食パン、グランピング、脱毛エステ、冷凍食品自動販売機、コインランドリー等)が多数採択されてしまいました。

また、その申請書の雛形の使い回しや、支援機関と業者との協力関係等が問題となったケースもあるようです。

このような状況では、申請書の書き方や採点基準への対応力が才採択の合否を左右するため、補助金の本来の目的が損なわれつつあるようにも思われます。

まとめ等

そのような中ですが、何か事業を行う際に原資を1/2でも公費で補助してくれることがあれば大変有難いことです。

機械などの設備投資は、高額な投資を共うことが多く、購入できれば大きな効果が期待できることもあるとは思うのですが、資金確保の関係で二の足を踏んでしまうこともあるように思います。

例えて言うなら、病気をした際に保険適用の治療であるか、保険適用外であるかによって治療を受けられるかどうかも検討がされる状況が、あることにも似ているように思います。

そのような中、我々診断士は、最新の補助金情報を常に収集できるよう努め、適切なタイミングで事業者様にお伝えできるようにすることが求められると思います。

また、事業者の方もそのような情報収集に努めると共に情報を仕入れられるルートを日ごろから作っておかれるとよろしいかと思います。

補助金申請のポイントとしては、以下が上げられます。

・補助金リサーチ力の重要性

何よりも国、都道府県、第三セクターが出す補助金についての理解と情報収集できるリサーチ力が重要になってくるかと思います。

・補助要件確認の重要性

各補助金には対象業種や事業内容、規模などの要件があります。事前に詳細を確認が必要です。

・申請期限の確認の重要性

補助金には申請期限が設けられていることが多いため、早めに準備を進めることが重要です。

・必要書類の準備の重要性

いざ、募集が始まったらすぐに事業計画書が書けるように各種必要な申請書添付様式等を準備しておくことも重要です。

専門家の活用の検討

補助金申請は複雑な場合があるため、専門家(中小企業診断士やその他の士業)に相談することも検討も必要かと思います。

今回は「中小企業の成長を支える令和7年度補助金制度の概要と課題」についてご紹介しましたが、いかがでしたでしょうか。

~~~

なお、HKSでは様々な補助金において、多くの支援実績がございますので、よろしければご相談下さい!

今回は以上となります。最後までお読みいただきありがとうございました。

\ 最新情報をチェック /

補助金活用支援会(HKS)パートナー、中小企業診断士、ITコーディネーター

WordPressを深堀している診断士です。

Web制作やサイトの修正、Webマーケティング支援とトータルで行います。

・自身のサイトは、SEO対策の結果 「WordPressやWeb+中小企業診断士」で検索1位

・お客様(老舗和菓子店)のWooCommerceで作ったECサイトは初月より、売上数が二桁以上