HKSブログ

中小企業新事業進出補助金の概要と詳細

令和6年度補正予算に基づき創設された「中小企業新事業進出補助金」は、中小企業の成長や賃金向上を目的に、新市場や高付加価値事業への挑戦を支援するものです。この補助金は、中小企業が競争力を高め、持続的な経営を目指すための重要な資金援助として期待されています。

補助金の特徴

本補助金の主な特徴は以下の通りです。

| 項目 | 詳細 |

|---|---|

| 補助上限額 | 最大9,000万円(従業員規模に応じて変動) |

| 補助率 | 一律1/2 |

| 対象経費 | 建物費、機械装置費、広告宣伝費など幅広い経費が対象 |

| 収益納付の撤廃 | 補助事業による収益納付義務がなく、収益を事業に還元しやすい |

| 支援の目的 | 新市場や高付加価値事業への進出を後押しし、企業規模の拡大や生産性向上を目指す |

本補助金は、これまでの「事業再構築補助金」に代わるものとして位置づけられており、より現場のニーズに応える仕組みが整備されています。

対象者

以下の条件を満たす中小企業および小規模事業者が対象となります。

| 要件 | 詳細 |

|---|---|

| 新規事業への挑戦 | 既存事業と異なる新製品または新サービスを新規顧客に提供する挑戦であること |

| 付加価値額の増加 | 補助事業終了後3~5年で付加価値額の年平均成長率+4.0%以上を達成 |

| 最低賃金の水準向上 | 事業場内最低賃金が地域別最低賃金+30円以上であること |

| 一般事業主行動計画の公表 | 次世代育成支援対策推進法に基づき計画を公表 |

対象となる事業者は、従来の事業枠組みを超えた積極的な事業展開を目指すことが求められています。また、事業の新規性や成長可能性が審査の重要なポイントとなります。

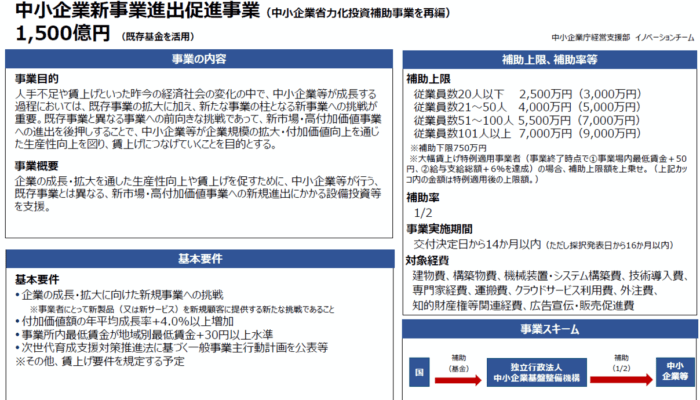

補助率と補助上限額

補助金の補助率は一律1/2で、補助上限額は従業員数によって4段階に分かれています。

| 従業員数 | 通常の補助上限額 | 大幅賃上げ特例適用時の補助上限額 |

|---|---|---|

| 20人以下 | 2,500万円 | 3,000万円 |

| 21~50人 | 4,000万円 | 5,000万円 |

| 51~100人 | 5,500万円 | 7,000万円 |

| 101人以上 | 7,000万円 | 9,000万円 |

この補助率と補助上限額は、中小企業の規模に応じた支援を意識して設定されています。特に「大幅賃上げ特例」により、労働者の賃金向上を伴う事業計画が評価されやすい仕組みになっています。

補助対象経費

補助対象経費には以下の項目が含まれます。

| 経費項目 | 詳細説明 |

|---|---|

| 建物費 | 工場・店舗などの建設費用 |

| 構築物費 | 必要な構築物の建設費用 |

| 機械装置・システム構築費 | 生産設備やソフトウェア購入費用 |

| 広告宣伝・販売促進費 | 新製品やサービスのPR費用 |

| 専門家経費 | コンサルタントへの謝金 |

| クラウドサービス利用費 | クラウドサービス利用に伴う費用 |

| 技術導入費 | 外部技術の導入や知識習得費用 |

| 運搬費 | 機械や設備の運搬費用 |

また、従来対象外であった「構築物費」が対象経費に含まれる点が特徴的であり、事業活動に必要なインフラ整備への支援が充実しています。

公募スケジュール

本補助金の公募スケジュールは以下の通りです。

| 項目 | 詳細 |

|---|---|

| 開始時期 | 令和7年4月より公募開始予定 |

| 公募回数 | 年間4回を予定 |

| 採択件数 | 約6,000件 |

公募スケジュールや受付期間についての詳細は、補助金事務局の公式発表をご確認ください。また、受付時期や必要書類の準備には余裕を持つことが重要です。

補助金の目的

本補助金の目的は、中小企業が持続可能な経営基盤を築くことです。具体的には、人手不足や賃上げといった経済社会の変化に対応するため、以下の取り組みを支援します。

| 要件 | 詳細 |

|---|---|

| 新規事業への挑戦 | 既存事業と異なる新製品または新サービスを新規顧客に提供する挑戦であること |

| 付加価値額の増加 | 補助事業終了後3~5年で付加価値額の年平均成長率+4.0%以上を達成 |

| 最低賃金の水準向上 | 事業場内最低賃金が地域別最低賃金+30円以上であること |

| 一般事業主行動計画の公表 | 次世代育成支援対策推進法に基づき計画を公表 |

これにより、企業は競争力を強化し、地域社会や経済全体への貢献が期待されます。特に、収益の一部を従業員の待遇改善に充てることで、企業全体の持続可能性が高まると考えられています。

応募時のポイント

応募にあたっては、以下の点に注意が必要です。

| 項目 | 詳細 |

|---|---|

| 新規性の強調 | 提案する事業が既存事業と明確に異なる点を示す |

| 実現可能な計画 | 付加価値増加や賃金向上の目標を実現できる事業計画を作成 |

| 要件の遵守 | 事業終了後も賃金要件などの条件を満たすよう管理 |

これらのポイントを押さえることで、採択される可能性が高まります。

まとめ 対象となる事業者と使い道

今回の補助金のポイントは 建物費が明記されていることです。

事業再構築補助金の場合は建物費については基本方針として、第6回公募以降においては、補助対象経費のうち“建物費”について、「原則として改修費用に限ることとし、新築の場合には一定の制限を設ける」となりました。

このため 新事業を行う際に建物が必要になっても費用として計上することができないのは厳しい点でした。

今回は新たな事業を行う際に必要な店舗や工場事業所などをにかかる建物が必要な事業者様のにとって大変役に立つ補助金だと思います。

「補助対象経費」(再掲)

建物費、構築物費、機械装置・システム構築費(リース料を含む)、技術導入費、専門家経費、運搬費、クラウドサービス利用費、外注費、知的財産権等関連経費、広告宣伝・販売促進費

「中小企業新事業進出補助金」は、企業の成長を後押しする画期的な補助金です。補助対象や要件をしっかり確認し、適切な準備を行うことで、事業の発展や従業員の生活向上につなげることが期待されます。

特に、事業計画の精度や実現可能性が重要であり、効果的な資金活用と具体的な成果が求められます。本補助金を活用して、競争力のある経営を目指しましょう。

\ 最新情報をチェック /

補助金活用支援会(HKS)パートナー、中小企業診断士、ITコーディネーター

WordPressを深堀している診断士です。

Web制作やサイトの修正、Webマーケティング支援とトータルで行います。

・自身のサイトは、SEO対策の結果 「WordPressやWeb+中小企業診断士」で検索1位

・お客様(老舗和菓子店)のWooCommerceで作ったECサイトは初月より、売上数が二桁以上