HKSブログ

補助金を返す?!とならないための知識(事業再構築補助金)

はじめに

「補助金って本当に返さなくていいの?」と思ったり調べたりしたことはありませんか?

補助金は、金融機関からの融資などとは異なり、原則として返済を前提としていない制度(※1)ですが、場合により一部または全額の「返還」が指示される条件があります。

※1:返還とは別に「収益納付」の考え方があるので後述します

せっかく交付された補助金を返還しなければならない事態、これは誰にとっても避けたいはずです。

万が一、補助事業を実施した後に補助金の返還を求められてしまったら、事業者様の経営に影響を及ぼしかねません。

今回はそんな補助金返還の可能性について、特に、事業再構築補助金の「補助金返還の条件」に関するお話です。

※本記事は第6回事業再構築補助金の公募要領に基づいた内容となっております

事業再構築補助金の補助対象要件(そもそもの確認)

事業再構築補助金の公募要領の冒頭に記載されている『補助対象要件』は、以下の通りとされています。

「以下の要件を両方を満たすこと」

「両方」、つまり以下の2点の要件を確認します。

■補助対象要件①:

申請前の直近6か月間のうち、任意の3か月の合計売上高が、コロナ以前の3か月の合計売上高と比較して10%以上減少していること。(※売上高に代えて付加価値額を用いることも可能(後述))

■補助対象要件②:

経済産業省が示す「事業再構築指針(中小企業庁)」に沿った3~5年の事業計画書を認定経営革新等支援機関等と共同で策定すること。

大きくはこの2点ですが、この2要件を満たせば良いかというとそれだけでは説明不足であり、当補助金は「事業再構築の類型」と「事業の類型」という2つの類型を理解する必要があります。

■事業再構築の類型

事業再構築補助金は、コロナ以前に比べて業績が悪化した事業者が、事業を再構築することを支援する補助金です。

では、この「事業の再構築」とは何を指すのか?が、上記②の「事業再構築指針」に記されています。

具体的には、事業再構築の定義として、「新分野展開」、「事業転換」、「業種転換」、「業態転換」、「事業再編」という5つのタイプ、5つの「事業再構築の類型」に分類して説明されており、策定する事業計画はいずれかの類型に該当する必要があります。

(事業再構築の定義:事業再構築指針)

また、もう一つの「類型」を理解する必要があります。

■事業の類型

事業者様が取り組もうとしている事業に合わせて、補助金額や補助率が異なる5つの「事業の類型」のどれを申請するか選択する必要があります。

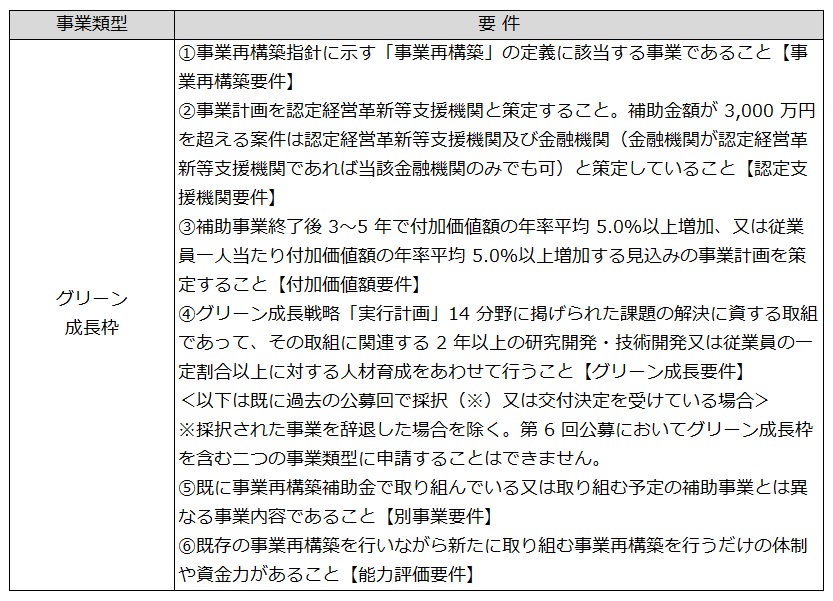

事業類型は「通常枠」、「大規模賃金引上枠」、「回復・再生応援枠」、「最低賃金枠」及び「グリーン成長枠」があります。

このあと、事業類型別の要件について掘り下げて確認します。

・・・ところで、補助金を申請したくて公募要領を読んでみたものの内容が複雑で読みづらいと感じた方、いらっしゃると思います。

事業再構築補助金の公募要領も、やたらと※印の注釈が多く、しかも注釈なのに長文で、全体的に「類型」や「要件」等の似た単語が頻出するので、とにかく読みづらい。

そんなときは、ぜひ当サイトの「補助金解説ページ」をご覧下さい。

代表的な補助金:事業再構築補助金

※サイト内リンクです。ページ下部の関連記事もご参考下さい。

また、当社は「認定経営革新等支援機関」ですので、申請を検討したいが手順がよく分からないという事業者様や、どの補助金を申請したらいいか分からないという事業者様も、ぜひ気軽にご相談下さい。

事業再構築補助金申請の補助対象要件(おさらい)

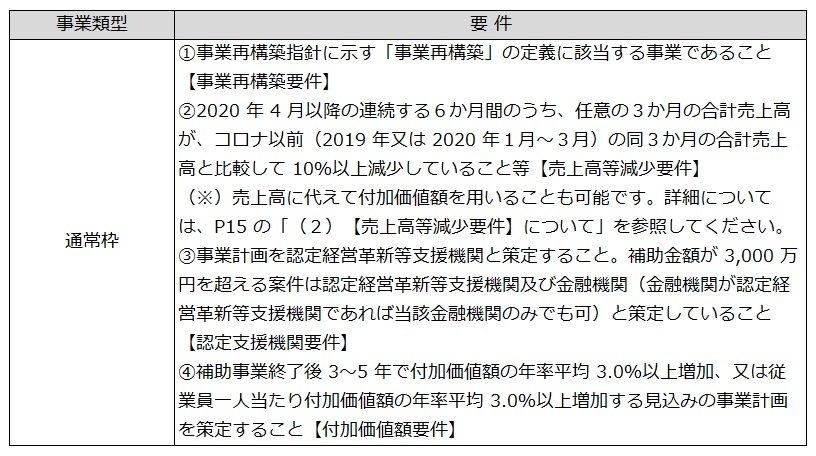

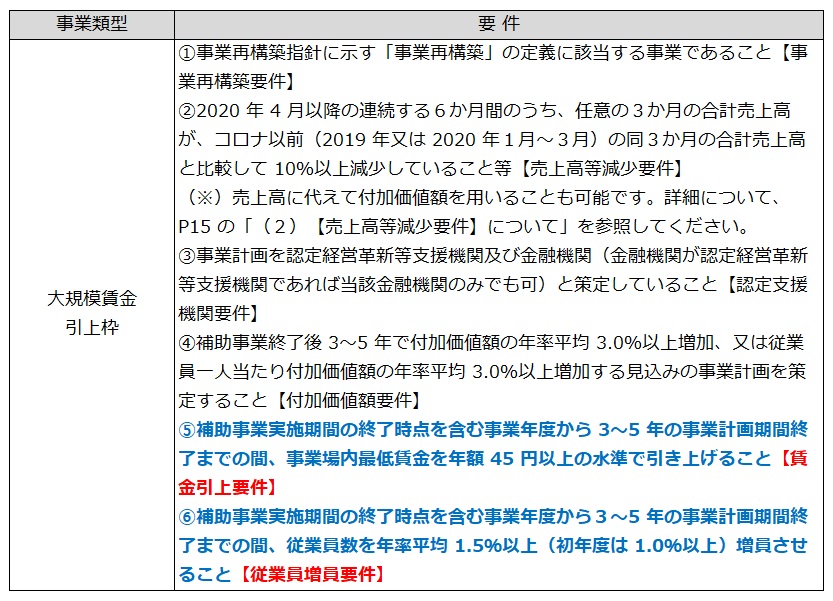

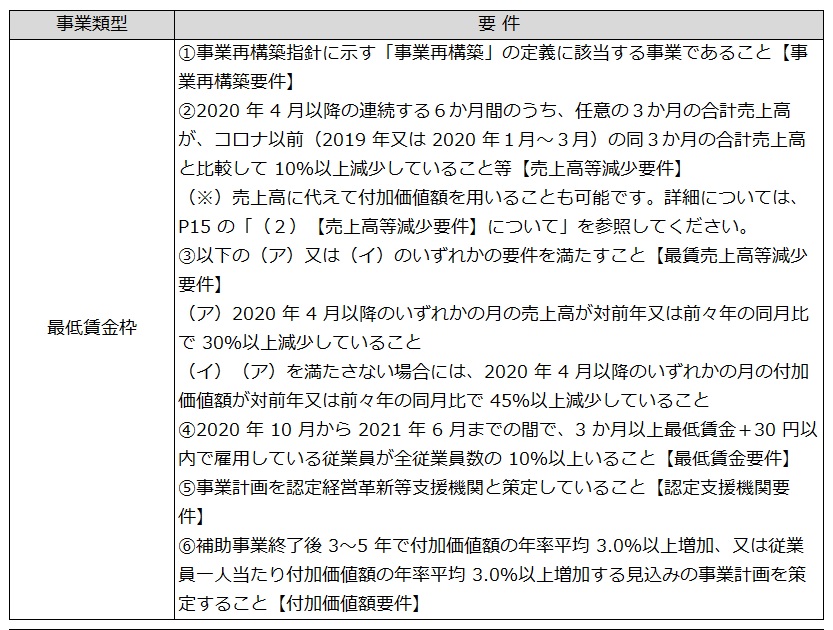

各事業類型における補助対象事業の要件の概要は、下記の通りです。

以上が各事業類型における補助対象事業の「要件の概要」です。

これに対し、各事業類型等の「具体的な要件」は以下の通りです。

(1)事業再構築要件

(2)売上高等減少要件

(3)認定支援機関要件

(4)付加価値額要件

(5)賃金引上要件 ※上記の青文字

(6)従業員増員要件 ※上記の青文字

(7)回復・再生要件

(8)最低賃金要件

(9)グリーン成長要件

上の事業類型別に関する5つの表は、各事業類型ごとに、これら9つの具体的要件で構成されています。

なお、本記事では紙面?!の都合で9つの具体的要件すべてを一つひとつを掘り下げられませんので、すみません、詳しくは公募要領(下記)の14~18ページを参照してください。

■「公募要領」について

過去に申請経験がある事業者様はご存じの通り、補助金に関するルールが全て書かれているのが「公募要領」です。

補助金申請を検討する場合は、各補助金の募集開始時に公開される「公募要領」をまず読み込むことから始まります。

実際に読んだ方はお分かりの通り、公募要領の文章や内容は決して読み手にとってフレンドリーとは言えず、さらっと目を通して理解できるものでないことが多いです。

それでも、どれだけ読みづらくとも避けて通れないのが公募要領なのです。

そこで、当サイトではそういった分かりづらい点を分かりやすくするための解説記事を数多く掲載しています。

また、公募要領の解説だけでなく、これまで数多くの事業者様をご支援してきた中で蓄積した経験に基づき、事業者様の困りごとや不安を解消することを目的にした記事も多数掲載しています。

私たちHKSは毎月3~4本のペースで「補助金に特化した記事」の新作をアップロードしており、補助金関連の最新情報もタイムリーにチェックできるため、情報不足に悩む事業者様の情報源としても大変おススメとなっております。

今回取り上げる「事業再構築補助金」の記事もほかに多数掲載しているので、よろしければご覧下さい。

・・・さて、本記事のテーマは「補助金を返還する事態を避けるための知識(事業再構築補助金編)」です。

いよいよここから、どのような場合に「補助金を返す事態」となってしまうのか?について確認したいと思います。

まずは、事業再構築補助金を申請して採択された全ての補助事業者が注意すべき「義務」と「補助金返還の条件」の確認です。

その中でも特に「不正受給」に関しては、補助金事務局のポータルサイトでも【これから申請をされる皆様へ:補助金の不正受給に関する注意喚起】としてわざわざ切り出した形で忠告されている通り、つい甘く考えてしまった事業者が陥りがちなポイントです。

そして後半は、補助金返還とならないために注意が必要な具体的要件、「賃金引上要件」と「従業員増員要件」について触れたいと思います。

これらは、上で確認した「事業類型別に関する5つの表」の青文字部分をご覧の通り、「大規模賃金引上枠」で申請する際に考慮しなければならない要件です。

大規模賃金引上枠は、事業類型として申請数が多くありません(第4回では12件)が、知っておいて損はないでしょう。

賃金引上計画について「事業再構築補助金」と「ものづくり補助金」の違いを知る、という視点で参考になるかもしれません。

補助金を返す?!とならないための知識(ものづくり補助金/賃金引上げ計画の注意点)

※サイト内リンクです

▼補助事業者の「義務」と補助金返還の条件

まずは事業類型や要件に関係なく、事業再構築補助金を用いて事業を行う全事業者に共通し、これを違反すると補助金の返還を求められてしまう「義務」の確認です。

義務と補助金返還の条件①:事業化状況報告

補助事業者には、交付決定後の義務としていくつかの遵守すべき事項があります。

その一つが、「本補助事業に係る事業化等の状況報告を行うこと」です。

事業化等の状況報告は、「事業化状況・知的財産権等報告書」により行います。

事業化状況・知的財産権等報告書は、本事業を完了した日の属する年度の終了後を初回として、以降5年間(計6回)、提出しなければなりません。

事業化状況等の報告が行われない場合には、補助金の交付取消・返還等を求める場合があります。

また、本事業の進捗状況等の確認のため事務局が実地検査に入ったり、本事業終了後、会計検査院や事務局等が抜き打ちで実地検査に入ることがあります。

この検査により補助金の返還命令等の指示がなされた場合は必ず従わなければなりません。

ポイントその①:

毎年の事業化状況・知的財産権等報告書(計6回)の提出を忘れない

義務と補助金返還の条件②:収益納付

冒頭に書いた通り、補助金は原則、返済を求められない制度ですが、「収益納付」という考え方があります。

具体的には、上記の「事業化等の状況報告」から、「本事業の成果の事業化」「知的財産権の譲渡又は実施権の設定」及び「その他、当該事業の実施結果の他への供与」により収益が得られたと認められる場合には、受領した補助金の額を上限として収益納付しなければなりません

ただし、事業化状況等報告の該当年度の決算が赤字の場合は免除されます。

ポイントその②:

事業再構築の実施結果として収益が得られ、黒字となった年度には、収益納付する必要がある

義務と補助金返還の条件③:財産処分

万が一、財産処分を行う場合には、その他の本補助金を用いて取得した資産と同様に、残存簿価相当額又は時価(譲渡額)により、処分に係る補助金の額を上限として返納する必要があります。

これは、通常の補助事業により取得する資産と同様です。

対象は「処分制限財産」であり、「処分制限財産」とは「補助事業によって取得し又は効用が増加した単価50万円(税抜き)以上の機械設備等の財産」です。

ポイントその③:

財産処分を行う場合は、残存価額か時価相当額を返納する

義務と補助金返還の条件④:不正受給

補助金の申請にあたって、補助事業者による不正な行為が判明した場合は、交付規程に基づき交付決定取消となるだけでなく、補助金交付済みの場合、加算金を課した上で当該補助金の返還を求めます。

交付決定の取消しを受けた者は、不正内容の公表等を受けることや「補助金等に係る予算の執行の適正化に関する法律」第29条に基づき、5年以下の懲役若しくは 100万円以下の罰金または両方に処せられる可能性があります。

【不正な行為例】

・他の用途への無断流用

・虚偽の申請による不正受給

・虚偽報告

・補助金受給額を不当に釣り上げ、関係者へ報酬を配賦する

ポイントその④:

事務局がここまで強く警告するのは、つい甘く考えてしまった結果「不正」と判定されるケースが多いからだと思われるため、十分な注意が必要

▼「大規模賃金引上枠」と補助金返還の条件

ここから先は、「大規模賃金引上枠」で申請する際に考慮すべき「賃金引上要件」と「従業員増員要件」について、発生し得る補助金返還の条件のお話です。

賃金引上要件と補助金返還の条件①

申請時点において、申請要件を満たす賃金引上計画を事前に従業員等へ表明することが必要です。

交付後に表明していないことが発覚した場合は、補助金額の返還を求められてしまいます。

なお「賃金引上」は、補助事業実施期間の終了時点を含む事業年度の前年度の終了月の事業場内最低賃金を基準とします。

例えば、3月決算の事業者であるとすると、補助事業が終了する年度の前年度の3月における事業場内最低賃金が基準となります。

ただし、前年度3月の事業場内最低賃金が、補助金を申請する時点の事業場内最低賃金を下回る場合には、申請時点の事業場内最低賃金を基準とします(申請時より基準が下がると審査の意味がなくなるため)。

ポイントその⑤:

必ず、補助金申請する前に申請要件を満たす賃金引上げ計画を策定し、従業員に対して「表明」まで行う

賃金引上要件と補助金返還の条件②

次に、事業場内最低賃金の増加目標が未達の場合です。

「計画は立てたら終わり」は許されません。

採択されることを目的に、達成できそうにないけど見た目が良い計画を作るのではなく、実現可能な事業計画を策定する必要があります。

事業計画終了時点において、事業場内最低賃金を年額45円以上の水準で引き上げることが出来なかった場合は、返還が求められてしまいます。

返還しなければいけない金額は、通常枠の従業員規模毎の補助上限額との差額分です。

なお、賃金引上の基準は前項①と同様です。

【注意点】

以下の条件が当てはまる場合は、「補助金の一部返還を求めない」とされています。

予見できない大きな事業環境の変化に直面するなどの正当な理由がある場合

ポイントその⑥:

給与支給総額の増加目標を達成する(ただし、正当な理由があれば返還は不要)

従業員増員要件と補助金返還の条件

そして、従業員数の増加目標が未達の場合です。

こちらも「立てた計画は実行しなければならない」です。

事業計画期間終了時点において、従業員数を年率平均1.5%以上(初年度は1.0%以上)増加させることが出来なかった場合は、返還が求められてしまいます。

返還しなければいけない金額は、通常枠の従業員規模毎の補助上限額との差額分です。

従業員数は、上記①②の「賃金」と同様に、補助事業実施期間の終了時点を含む事業年度の前年度の終了時点の常勤従業員数を基準にします。

ただし、常勤従業員数が「申請時点の常勤従業員数」を下回る場合には、申請時点の常勤従業員数を基準とします(これも、賃金と同じ考え方ですね)。

なお「常勤従業員」とは、日々雇い入れられる者、2か月以内の期間を定めて使用される者、季節的業務に4か月以内の期間を定めて使用される者を指しており、試みの使用期間中の者は含まれません。

【注意点】

以下の条件が当てはまる場合は、「補助金の一部返還を求めない」とされています。

予見できない大きな事業環境の変化に直面するなどの正当な理由がある場合

ポイントその⑦:

従業員数の増加目標を達成する(ただし、正当な理由があれば返還は不要)

さいごに

以上、補助金返還の可能性がある、事業再構築補助金における「補助金返還の条件」についてのお話でした。

せっかく交付された補助金を返還しなければならない事態を避けるためにも、補助金を申請する前、事業計画を策定する時点から上記の事項に留意するようにして下さい。

最後までお読みいただきありがとうございました。

\ 最新情報をチェック /