HKSブログ

ものづくり補助金、事業再構築補助金の申請要件となっている付加価値額とは?

ものづくり補助金や事業再構築補助金では、補助対象事業の要件として、「3〜5年間の事業計画期間に事業者全体の付加価値額を年率平均3.0%以上増加(※1)」する事業計画を策定することが求められています。

※1事業再構築補助金は「 従業員一人当たり付加価値額の年率平均3.0%以上増加」でも可。

補助金の応募にあたって必須となる要件ですが、そもそも付加価値額とは何でしょうか。

このブログでは、この付加価値額について補助金とも関連させつつ解説していきます。

付加価値額とは

(1)付加価値

付加価値とは、一言で言えば“企業がその事業活動で新たに生み出した価値”です。

デジタル大辞泉によれば「1 生産過程で新たに加えられた価値(抜粋)」「2 ある商品やサービスなどに付け加えられた、他にはない独自の価値」と定義されています。

“付加価値”が使われる場面として、次の2つがあります。

①自社の経営状況を正しく認識するための指標

付加価値をどのくらい、どのように創出しているか分析することで、生産性を高めるための改善を行うことができます。

②自社の商品、サービスの独自性、差別化の源泉

自社の商品、サービスの魅力、付加価値を高めることにより、他社より競争優位の地位を確立でき、より大きな利益を得ることができます。

(2)付加価値額

この付加価値を金額で数値化したものが付加価値額です。付加価値そのものは目に見えませんが、損益計算書等の数値から算出し実際に活用できるよう見える化したものです。

付加価値額の計算方法

付加価値額の計算方法にはいくつか種類があります。ここでは代表的な2つの計算方法を紹介します。

(1)控除法

1つ目は控除法と呼ばれるもので、以下の計算式で算出されます。

売上高から売上原価を引いて算出する「売上高総利益(粗利益)」から「労務費」と「減価償却費」を差し引いた金額とほぼ同じ額と捉えられます。

付加価値≒売上高総利益-労務費-減価償却費

(2)加算法(積上法)

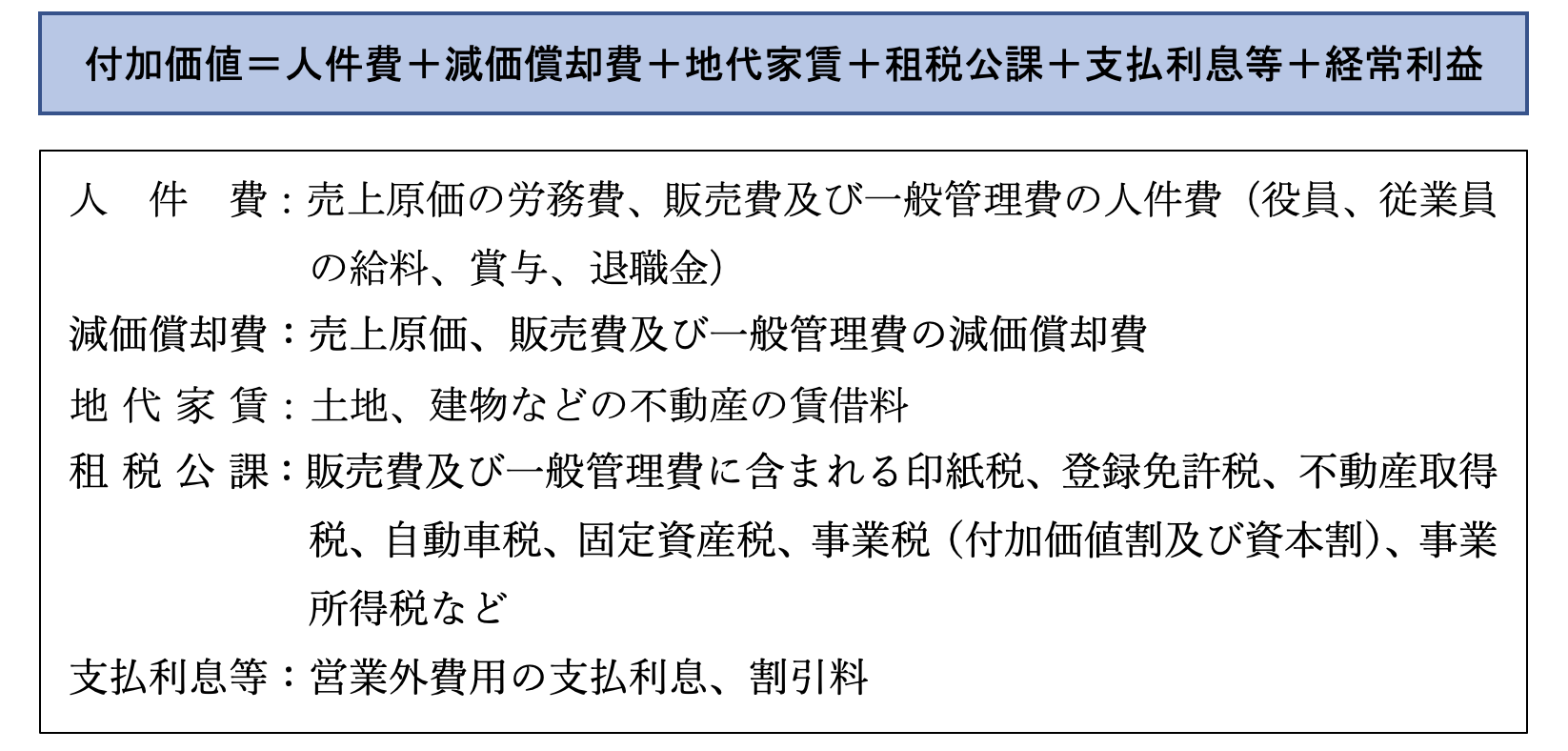

2つ目は加算法または積上法(つみあげほう)と呼ばれるもので、ここでは、中小企業庁が行なっている中小企業実態基本調査で使用されている付加価値額の計算式を紹介します。

加算法は、商品やサービスなどの生産の過程で価値を生み出しているものを経常利益に足し戻していく方式です。人件費について言えば、付加価値は従業員の働きがあって生み出されます。地代家賃、租税公課、支払利息等は、生み出された価値が不動産事業者、国、金融機関等に支払われたものです。

なお、減価償却費については、次項で詳しく解説します。

ここで、取り上げた計算方法は一例に過ぎません。付加価値額を算出する方法は業種、企業によって異なります。利用目的を明確にし、自社の実態にあった数値で算出されるよう工夫する必要があります。自社に適した付加価値額を算出することで、それぞれの業務がどのような付加価値を生み出しているのか明確となり、改善活動につなげることができます。

減価償却費の取り扱い

同じ加算法による付加価値額の計算でも、減価償却費を加える場合と加えない場合があります。加えるか、加えないかによって次の2種類の考え方があります。

(1)純付加価値

減価償却費を含めないで算出した付加価値額を「純付加価値」といいます。

減価償却費は、他社から購入した固定資産に対してかかる償却費、すなわち、他社が生み出した付加価値にかかる費用なので、自社が生み出した付加価値に含まれないと考えます。従って、中小企業庁の計算方法の例によれば次のようになります。

(2)粗付加価値

減価償却費を加えた方式で算出した付加価値額を「粗付加価値(あらふかかち)」といいます。

他社から購入した資産でも、それを使用することで付加価値を生み出しているので、自社の付加価値に含めるという考え方によるものです。中小企業庁の付加価値額の計算方法も粗付加価値の考え方によるものです。

どちらの方式を採用するかは、付加価値額の使用目的や自社の実態に合わせて決める必要がありますが、粗付加価値が多く使用されているようです。

付加価値率

売上高に占める付加価値額の割合を付加価値率といいます。

付加価値率は生産性の状況を表す指標として使用することができます。付加価値率が高いほど高付加価値の商品、サービスを提供していることになります。

また、付加価値率を使用して、事業規模の異なる他社との間で付加価値の割合を比較することができます。

中小企業の付加価値額と付加価値率

日本の中小企業の付加価値額と付加価値率が毎年どれくらいあるのか、中小企業庁の中小企業実態基本調査で見てみます。

(1)中小企業の付加価値額

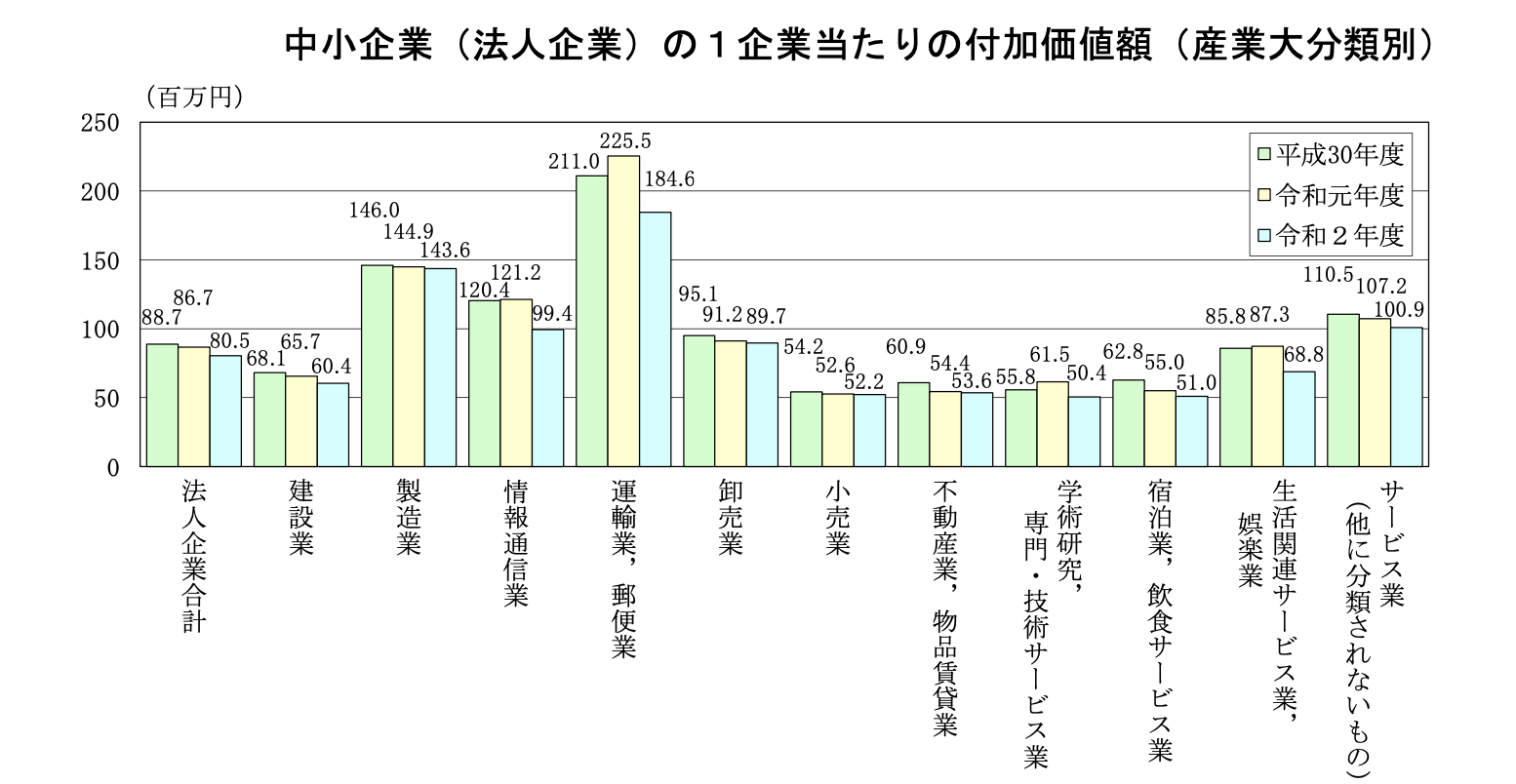

出典:中小企業庁「令和3年中小企業実態基本調査(速報)の概況」(R4.4.30)より

令和2年度の法人企業の1企業当たりの付加価値額は、80.5百万円(前年度比▲7.2%減)です。 産業大分類別にみると、生活関連サービス業,娯楽業(同▲21.3%減)、運輸業,郵便業 (同▲18.1%減)、学術研究,専門・技術サービス業(同▲18.0%減)など全産業で前年度より減少しています。

全体の付加価値額が減少している中で、平成30年度を基準とした令和2年度の付加価値額年率平均増減率は▲4.6%です。

(2)中小企業の付加価値率

出典:中小企業庁「令和3年中小企業実態基本調査(速報)の概況」(R4.4.30)より

令和2年度の法人企業の付加価値率は25.54%で前年度より0.69%増加しています。

補助金の付加価値額の計算方法は?

補助金の申請にあたっての付加価値要件は、公募要領では次のように記述されています。

令和元年度補正・令和三年度補正「ものづくり・商業・サービス生産性向上促進補助金公募要領 (11次締切分)」より

令和二年度第三次補正・令和三年度補正・令和四年度予備費「事業再構築補助金公募要領 (第7回)」より

いずれも、事業計画期間で年率平均3%以上、付加価値額を増加させる事業計画を策定することが要件となっています。

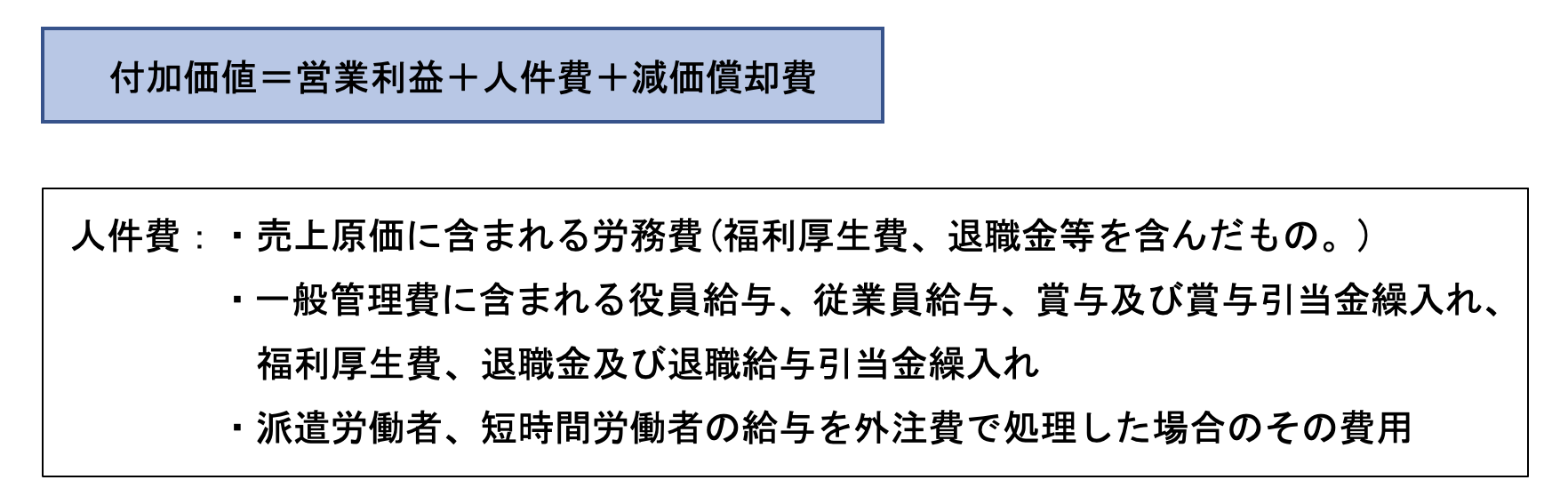

この、ものづくり補助金、事業再構築補助金で補助対象事業の要件となっている付加価値額は、加算法の簡易版で粗付加価値方式によって算出することになっています。計算方法は次のとおりです。

補助金申請にあたっては、付加価値額を事業計画期間中に3年間の計画であれば9%、5年間であれば15%以上増加させる事業計画を作成する必要があります。

[中小企業の付加価値額と付加価値率]の項で見たように、中小企業の付加価値額が毎年減少している状況で、ものづくり補助金、事業再構築補助金では、年率平均3.0%以上の増加が求められていますので、実際のハードルは決して低くありません。

もし仮に、補助金の支給を受けて実際に事業を行った結果、付加価値額に関する要件、年率平均3.0%以上の増加を満たせなかった場合はどのような扱いになるのでしょうか。

ものづくり補助金では、付加価値額の要件以外に給与支給額の増加目標、事業場内最低賃金の増加目標が定められていますが、その目標が達成できなかった場合には、補助金を一定額返還することが求められます。一方、付加価値額の要件を満たすことができなかった場合の記述はありませんので、返還は求められないことになります。

事業再構築補助金は、グローバルV字回復枠以外の類型について、同様に付加価値額の要件を満たすことができなかった場合の記述はありません。

なお、現在、グローバルV字回復枠は、第6回公募以降、募集は行われていませんが、「付加価値額の年率平均増加率が5.0%以上」が要件となっており、付加価値額要件を満たせなかった場合、補助金の一定額の返還が求められます。

付加価値額を高めるためには

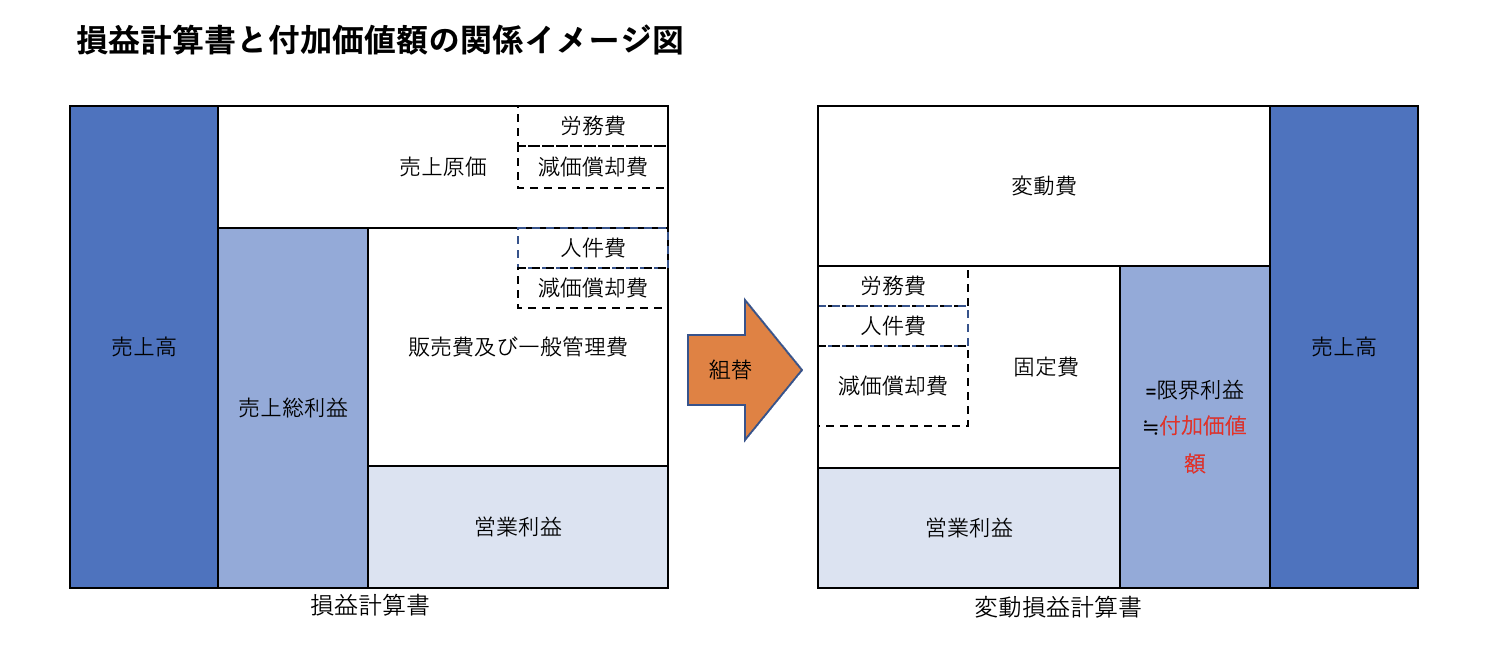

付加価値額は、使用される場面によって計算方法がさまざまなため難しく感じられます。付加価値額がイメージしやすくなるよう、補助金の付加価値額の計算方法をもとに損益計算書と変動損益計算書(※2)を用いて図解してみます。

※2変動損益計算書:損益計算書の売上原価、販売費及び一般管理費を変動費と固定費に分けて再集計したもの

付加価値額は営業利益と固定費を足したもの、すなわち限界利益と近似値となります。

この観点からみると、付加価値額を高めるには、商品やサービスの販売数を増やして売上高を増やし営業利益を高めることで達成できます。また、業務改善を行い変動費を削減することでも達成できます。

売上高や利益を高めるには次のような方策も考えられます。

①人件費の削減

現在のコロナ禍やエネルギー価格の高騰等、経営環境が厳しい状況のもとでは、固定費の削減も考える必要があるかもしれません。そのためには、労務費、人件費の削減も一つの方策です。

しかし、上図を見ても明らかなように、人件費等を削減すると付加価値額も減少してしまいます。付加価値は人が生み出すものですので、行き過ぎた人員削減は従業員のモチベーション低下や少子化のなかで人手不足を招き、かえって生産性を低下させることになりかねません。むしろ、リスキリングなど従業員の能力向上に力を注ぐことで、生産性を高め従業員一人ひとりが生み出す付加価値を高めることが重要です。

②新商品・サービスの開発

厳しい経営環境のもとでも利益を増やしていくためには、新たな付加価値を生み出す商品・サービスの開発が重要です。

③新たな事業分野等への進出

新たな事業分野・業態への進出や事業・業種転換、事業再編など思い切った取り組みを検討することも必要です。

さいごに

国は新たな商品・サービスの開発、新たな事業分野への進出や事業転換等を検討している事業者を支援するため、革新的な商品やサービス開発のための設備投資等を支援するものづくり補助金や、新分野への進出や新たな業態、事業への転換などを支援する事業再構築補助金を用意しています。

付加価値額を算出し、改めて自社の付加価値を見直してみるとともに、必要な場合は補助金を活用した新たな取り組みを検討してはいかがでしょうか。

最後までお読みいただきありがとうございます。

\ 最新情報をチェック /