HKSブログ

固定資産税が3年間ゼロに!?「先端設備等導入計画」とは

今回は、固定資産税が最大3年間ゼロになる「先端設備等導入計画」についてご紹介します。

今回お伝えしたいポイント1. 先端設備等導入計画の概要とは?

2.認定されることによるメリットは何か?

3.具体的にどのような内容を策定するのか?

昨今、事業再構築補助金やものづくり補助金などを中心に、中小企業の設備投資を後押ししてくれる補助金制度が充実しています。

しかしながら、高額な設備等を導入した場合、償却資産に対する固定資産税という負担がかかってきます。

そのような中、「税金が優遇されるというのは聞いたことはあるが、くわしい制度内容まではわからない」という方も多いのではないでしょうか。

そこで今回は、「先端設備等導入計画」の基本知識やメリット、申請方法などをご紹介します。

この先端設備等導入計画は、2023年3月31日までに取得した設備が対象となり、2023年3月には廃止される見込みですので、新たな設備取得をお考えの経営者の方は、ぜひお早めにご検討して頂ければ幸いです。

なお、設備投資に係る税制優遇・金融支援などを受けられるその他の中小企業施策も以前にご紹介しています。宜しければ合わせてご参考下さい。

先端設備等導入計画の概要とは?

先端設備等導入計画を一言でいうと、

「中小企業者が設備投資を通じて労働生産性の向上を図るための計画」 のことです。

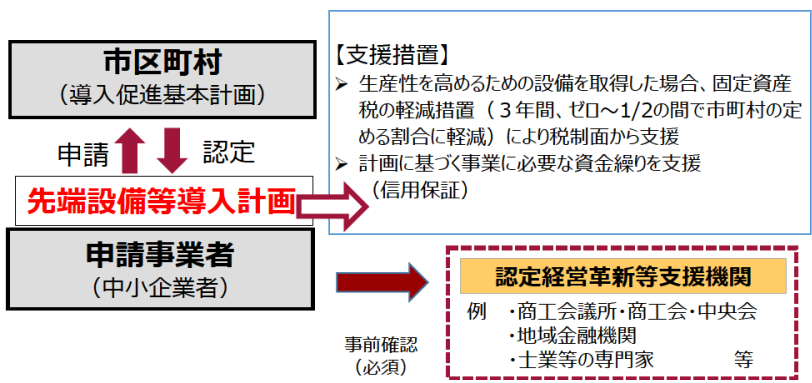

この計画は、市区町村が国から「導入促進基本計画」の同意を受けている場合に認定を受けることができます。

そして、認定を受けた場合には税制支援などの支援措置を受けることができます。

制度利用の検討から申請・認定までは、以下の通り3つのステップがあります。

STEP1.事前確認・準備①新たに導入する設備が所在する市区町村が「導入促進基本計画」を策定しているかを確認。

※認定を受けるためには、新規取得する設備が所在する市区町村に限られます。

②認定には設備取得日より前に「先端設備等導入計画」の策定・認定が必要のため、スケジュールを確認。

※既に取得した設備を対象にはできません。

STEP2.先端設備等導入計画の作成①市区町村が策定した「導入促進基本計画」の内容に沿っているかを確認。

②先端設備導入等計画の様式を確認し、認定経営革新等支援機関に確認を依頼。

※認定経営革新等支援機関(中小企業診断士等)にあらかじめ計画の確認を受ける必要があります。

③税制措置を受けるためには、新規取得設備に係る「工業会証明書」を依頼。

STEP2.先端設備等導入計画の作成

STEP3.先端設備等導入計画の申請・認定①市区町村長に計画申請書を提出。

※提出方法は、郵送又は直接持参となっています。

②認定を受けた場合、市区町村長から認定書が交付されます

以下、よくある質問をいくつかご紹介します。(クリックすると開きます)

~MEMO~

令和4年6月30日時点で、先端設備等導入計画に認定されている事業者は、1,659自治体で10,732件を認定となっています。また、認定を受けた計画に盛り込まれた設備等の数量は合計で38,137台、約4,625億円の設備投資が見込まれます。

認定されることによるメリットは?

先端設備等導入計画を策定・申請して認定を受けると、税制措置や金融支援を受けられるというメリットがあります。

先端設備等導入計画を策定する前に、上図の2つの制度の利用を検討し、事前確認・準備を行います。ここでは、税制措置、金融支援についてご紹介します。

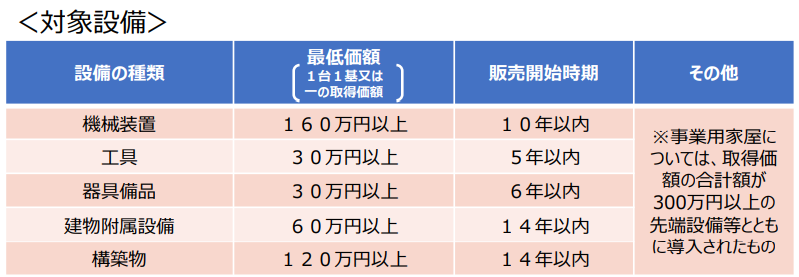

税制支援は、中小事業者等が適用期間内※に一定の設備※を新規取得した場合、 新規取得設備に係る固定資産税の課税標準が3年間にわたってゼロ~1/2の間で市町村が定めた割合に軽減 されます。

※適用期間内とは、令和4年度末まで(2023年3月31日)の期間です。

※一定の設備とは一定期間内に販売されたモデルで、且つ、生産性向上の要件を満たすものです。

なお、一定の設備は工業会の証明書の要件でもありますので、証明書が発行された時点で要件を満たします。

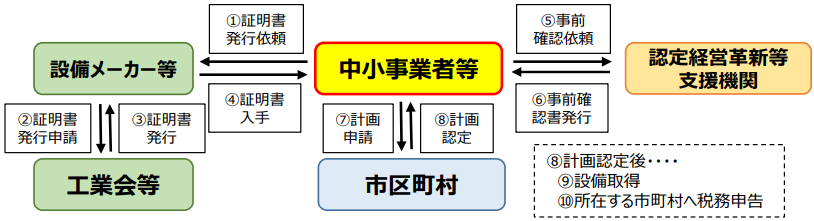

手続きのフローは下図の通りです。

何を策定する必要があるの?

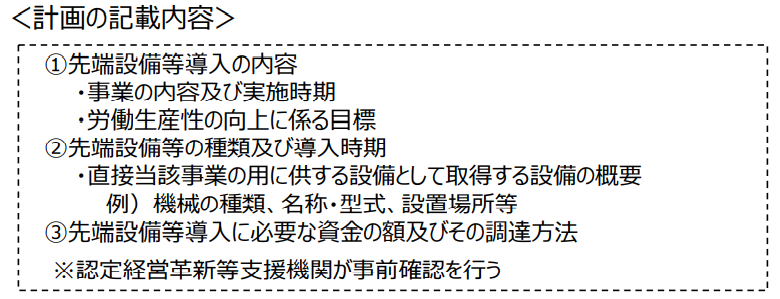

先端設備等導入計画の記載内容は下図の通りです。

具体的な記載内容は、「先端設備等導入計画の手引きのP.10~12」に見本が分かりやすく紹介されておりますので、ご参考ください。

~先端設備等導入計画申請書の入手方法~

申請様式類は以下のURLからダウンロードできます。

https://www chusho meti go jp/keiei/seisansei/index html

(中小企業庁ホームページ → 経営サポート → 先端設備等導入制度による支援 → 4.先端設備等導入計画について)

さいごに

今回は先端設備等導入計画についてご紹介しましたが、いかがでしたでしょうか。

冒頭でも紹介しましたが、この先端設備等導入計画は、2023年3月の期限で廃止されます。来年度には新たな固定資産軽減措置が新設される見込みですが、2023年3月迄に設備取得をお考えの事業者様はぜひお早めにご活用頂ければと思います。

なお、HKSでは先端設備等導入計画において、多くの支援実績がございますので、よろしければご相談下さい!

今回は以上となります。最後までお読みいただきありがとうございました。

\ 最新情報をチェック /