HKSブログ

ものづくり補助金採択事業者は、4月~5月に 事業化状況・知的財産権等報告が必要です

今回は、「事業化状況・知的財産権等報」についてご紹介します。

今回お伝えしたいポイントものづくり補助金では、実績報告後も5年間計6回、事業実施時の条件であった最低賃金者の賃金設定額が達成されているか?収益が超過傾向にないか等を報告する義務があります。

この報告を怠ったり、事業を開始した結果、基準に満たない賃金状況等が発生した場合には、補助金の変換や、収益納付(※)という厳しい措置があります。

これを受けなくても済むようにしていただきたい為に御読みいただきたい記事です。

(※)収益納付とは…

事業化状況の報告から、本事業の成果の事業化又は知的財産権の譲渡又は実施権設定及びその他当該事業の実施結果の他への供与により収益が得られたと認められる場合には、受領した補助金の額を上限として収益納付しなければなりません。

但し、免除事業者もあり

「ものづくり・商業・サービス生産性向上促進事業 公募要領(18次締切分)1.1版要綱」P.30抜粋

ものづくり補助金は採択されても、

向う5年間は事業の実施状況等について報告義務があります。

そのような中、「報告の方法がわからない、最低賃金+30円って何てしたっけ?」という方も多いのではないでしょうか。

そこで今回は、「事業化状況・知的財産権等報」の報告書の書き方の注意点についてご紹介します。

「過剰な収益納付や、補助金返金をしたくない…」と思っている経営者の方は、ご一読いただければ幸いです。

はじめに

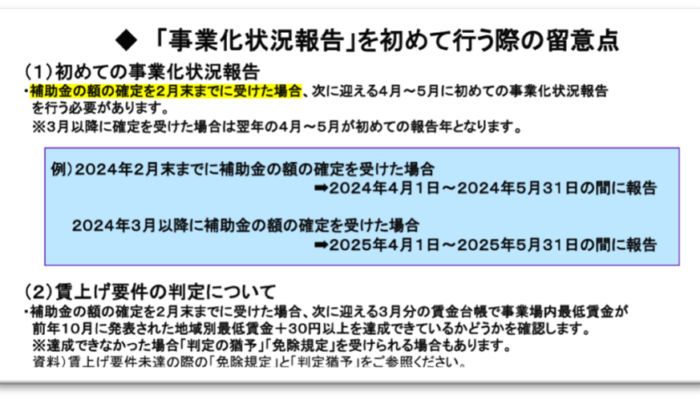

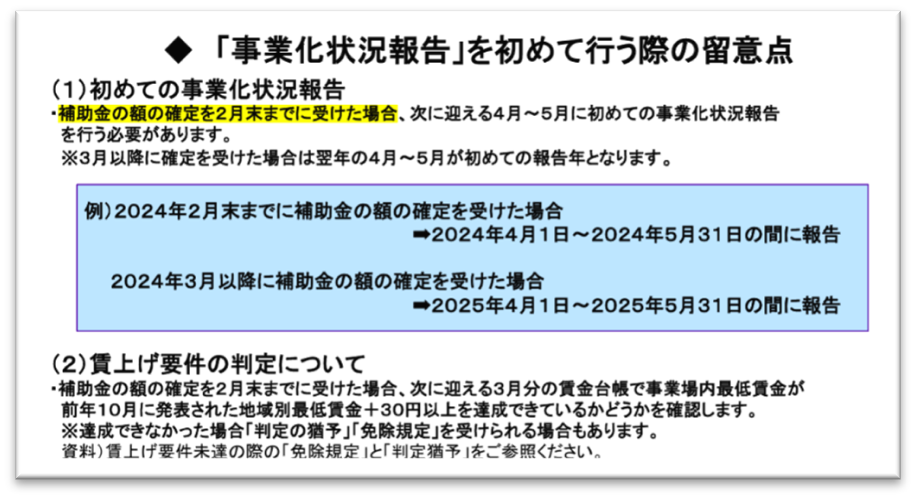

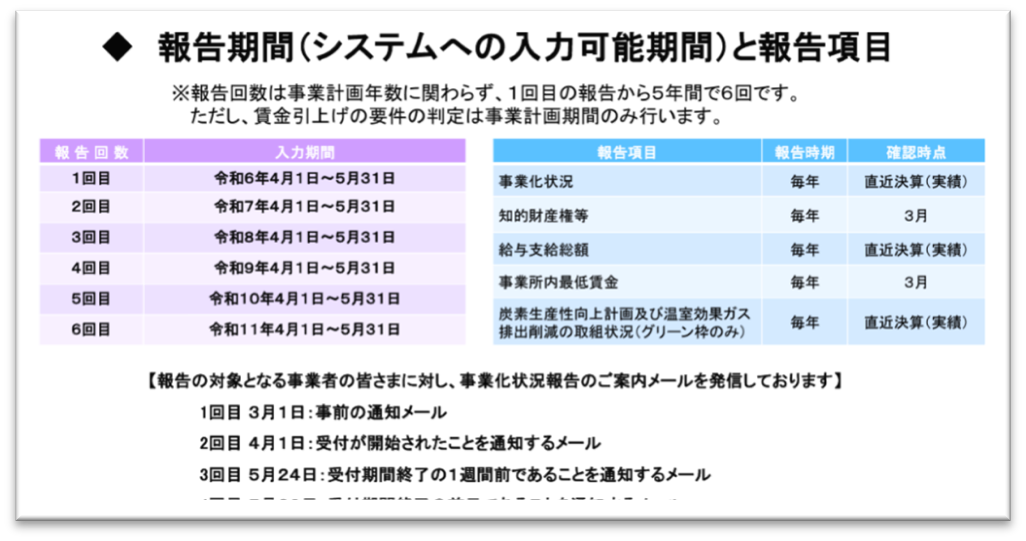

毎年、4月~5月は「事業化状況・知的財産権等報告」作成の時期です。

事業化状況・知的財産権等報告とは、ものづくり補助金が採択された後に、毎年、公募要領の基本要件にある

①最低賃金+30円の要件が満たされているか?

②事業計画期間内で給与支給総額が平均1.5%以上(5年計画の場合は最終年度に7.5%以上)になっているか?

③収益納付が必要な状況になっていないか?

等を確認する為、補助金事務局に報告を行うことが求められているものです。

事業化状況報告の概要(ものづくり補助金のWebページ参照)

ものづくり補助金の「事業化状況・知的財産権等報告」Webページには、以下のとおり、記載されています。

マニュアや手引き等

Webページには、以下のとおりマニュアル等が掲載されています。

・【事業化状況報告】賃金台帳編

https://www.youtube.com/watch?v=k1twSow–Og

・【事業化状況報告】製品情報編

・事業化状況・知的財産権等報告システム操作マニュアル(事業化状況報告)

報告書を作成する為に必要となる資料等

この報告書作成に必要となる決算書等は以下のとおりです。

・直近期末の決算書(貸借対照表、損益計算書)

・3月31日付の最低賃金者及び全従業員の賃金台帳等

必要な計算

報告書作成に必要な計算は以下のとおりとなっております。

・経費の計算では、①人件費総額、②給与総額、③当該事業で購入した設備の減価償却費、④全事業に占める当該事業の按分、⑤収益納付を考慮した各経費の計算等が必要です。

①や②については、含まれるものと含まれないものの定義がありますので、手引きをしっかりご確認いただきたいと思います。

また、売上の計算では、当該事業での生産(販売)個数や売上総額を算出して記載する必要があります。その際に注意が必要なのが、収益納付を考慮した報告書づくりです。

どの事業者様も過剰な収益が発生し、収益納付を望むものではないと思われます。

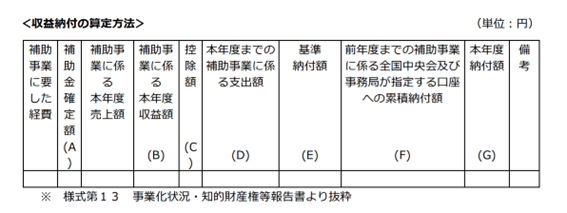

収益納付の具体例は以下のとおりです。

<収益納付が必要な場合と不要な場合の例>

①…補助事業における収益(補助事業によって得られた営業利益の合計)

②…事業者が自己負担した経費(税込補助事業実施経費-補助金交付額)

③…①―②が収益納付額

①-②=③がプラスの場合 収益納付が必要

①-②=③がマイナスの場合 収益納付は不要

<収益納付額の計算方法 手引き参照>

<具体的事例>

・補助事業に係る支出額 設備費用(税込み)990万円 ・・・D

(税込み990万円の機械を買った)

・そのうち補助事業対象経費(税抜き)900万円

(税抜き価格が補助対象額)

・補助金確定額(2/3補助) 600万円 ・・・A

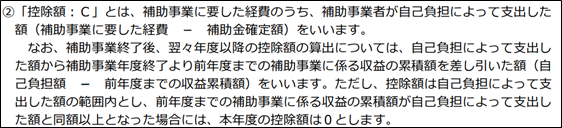

・控除額 自己負担額(補助対象額1/3)+消費税90万円 390万円 ・・・C

(※)手引き参照

・本年度収益額(累積額) 490万円・・・B

B(490)-C(390)= 100万円 プラスの為、収益納付が必要

収益納付額計算

100×(A600/D990)=60.60…万円 ・・・E

∴(ゆえに) 収益納付額は約61万円 となります。

注意 (※)控除額Cは上記例ではマックスが390万円となります。

内容については、2024年4月11日補助金事務局確認済み

【補助事業の手引き】(16次締切)P25抜粋

留意事項

この事業化状況報告書を作成する中で、注意しなければいけない点は以下のとおりです。

(1)毎年、各当都道府県の最低賃金が上がることがあることに注意

昨今、毎年最低賃金は、各都道府県とも若干上がることが多いので、これに注意する必要があります。

計画当初、最低賃金者の賃金水準が、(最低賃金+30円以上)となっていても、年度途で最低賃金自体が増加されていたら、それに合わせた賃金とする必要があります。

もし、これが達成されていないと、公募要領の基本事項を達成できていないことになり、補助金を返納しなければいけなくなる為に充分な注意が必要です。

(2)収益納付にならないように注意

過剰な収益納付とならないよう配慮する必要があります。前述のように、当該事業の収益額が控除額を超えてしまうとその時点で収益納付が必要となり、国に収益納付が必要になるので、注意が必要です。

(3)事業計画期間後に給与支給総額が7.5%以上になるように注意

給与総額も5年計画の場合、5年後にしっかりと7.5%上がっているかいないと所定額の返金が必要になりますので、注意が必要です。

(4)GBIZへのアクセス権限について

今後、SMSパスワードによるログインが廃止となり、アプリによるGBIZへのログイン体制のみとなる見込みです。その際には所定のPC等からでしかアクセスできなくなる模様なので、この点にも注意が必要です。

まとめ

このように、単に事業化報告書といってもこのように沢山の配慮すべき事項があり、それらをしっかりと考慮して取り組むことが重要です。

この報告書は、年に1回しか提出機会がありませんが、内容が実は盛沢山であり、忘れてしまっていることがあるので、自分なりのマニュアルを準備しておく等、充分注意が必要です。

手順としては、第一にしっかり決算書等(特に最低賃金者の賃金台帳)の必要書類を期限前までに準備することが大切です。次に、決算書から必要項目の計算等を行うにも多少時間がかかりますので下書き用にExcelシートなどを使い回しできるように準備すると良いかもしれません。最後にWeb入力の為に入力していく際にも時間がかかります。

このようなことから、事前の準備をしっかり行っていただくことをお勧めします。

そのような中、専門家に任せると間違いのない報告書とできたり、時間短縮となったりするという意味では有効と思われます。

今回は以上となります。最後までお読みいただきありがとうございました。

補助金活用支援会(HKS)パートナー、中小企業診断士、ITコーディネーター

WordPressを深堀している診断士です。

Web制作やサイトの修正、Webマーケティング支援とトータルで行います。

・自身のサイトは、SEO対策の結果 「WordPressやWeb+中小企業診断士」で検索1位

・お客様(老舗和菓子店)のWooCommerceで作ったECサイトは初月より、売上数が二桁以上