HKSブログ

「フリーランス法」施行!中小企業が知っておくべきポイントについてご案内いたします。

今回は、11月1日に施行された「フリーランス法」についてご紹介します。

今回お伝えしたいポイント1. フリーランス法とは

2.フリーランス法の規制内容

3.中小企業が注意するポイント

令和6年11月1日「特定受託事業者に係る取引の適正化等に関する法律」(フリーランス・事業者間取引適正化等法)が施行されました。

近年、終身雇用の限界や副業を認める企業の増加、時間・場所にとらわれない働き方へのニーズなどを背景に、フリーランスの働き方が急速に普及しています。

特に中小企業にとって、フリーランスの活用は柔軟な労働力確保の手段として重要な位置を占めてきています。

しかし、新しいフリーランス法の施行により、企業側にも新たな対応が求められるようになりました。

本記事では、中小企業が「フリーランス法」について知っておくべきポイントについてご案内します。

フリーランス法の概要

目的

フリーランス法は、フリーランスの方が安心して働ける環境を整備するため、

① フリーランスの⽅と企業などの発注事業者の間の取引の適正化

② フリーランスの⽅の就業環境の整備

を図ることを目的としています。

適用対象

発注事業者からフリーランスへの「業務委託」(事業者間取引)

定義

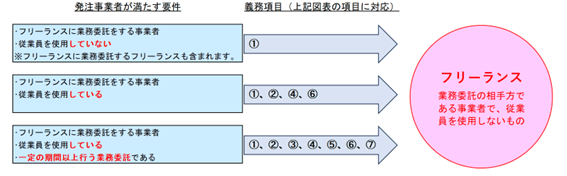

※フリーランス:業務委託の相手方である事業者で、従業員を使用しないもの

※発注事業者:フリーランスに業務委託する事業者で、従業員を使用するもの

※業務委託:事業者がその事業のために他の事業者に物品の製造、情報成果物の作成または役務の提供を委託すること

注)一般的にフリーランスと呼ばれる方には、「従業員を使用している」「消費者を相手に取引している」方も含まれる場合もありますが、これらの方はこの法律における「フリーランス」にはあたりません。

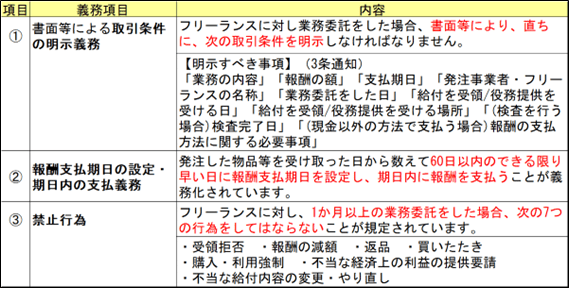

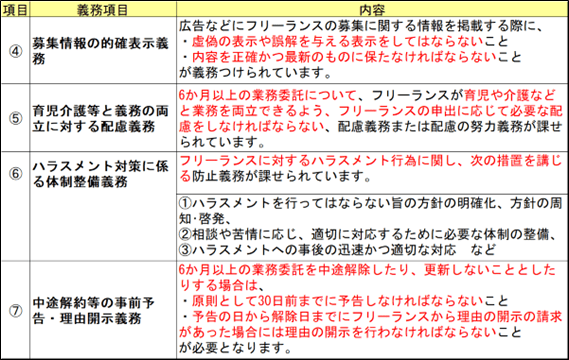

フリーランス法の規制内容

フリーランス法は、大別すると「取引の適正化」と「就業環境の整備」で構成されています。

取引の適正化

就業環境の整備

発注者の満たす要件と義務項目

※項目①~③については、公正取引委員会・中小企業庁、項目④~⑦については、厚生労働省が所管となっています。

出典)特定受託事業者に係る取引の適正化等に関する法律(フリーランス・事業者間取引適正化等法)(中小企業庁HP)

違反した場合等の対応

発注事業者が違反した場合は、

「公正取引委員会、中⼩企業庁⻑官⼜は厚⽣労働⼤⾂は、特定業務委託事業者等(=発注事業者)に対し、違反⾏為について助⾔、指導、報告徴収・⽴⼊検査、勧告、公表、命令をすることができるものとする。」

とされています。

※命令違反及び検査拒否等に対し、50万円以下の罰⾦に処する。法⼈両罰規定あり。

中小企業が注意するポイント

フリーランスを活用する中小企業が注意するポイントをまとめると以下の点となります。

適用契約の明確化

フリーランスと企業の間で結ばれる契約は、業務内容、報酬、支払い条件などを明確に記載する必要があります。

法的に有効な契約書を作成し、明確な合意を形成することで、後々のトラブルを防ぐことができます。

支払いの遅延防止

企業は、フリーランスへの報酬支払いを遅延なく行う義務があります。

遅延が発生した場合、ペナルティが課されることがありますので、支払いスケジュールを厳守することが重要です。

労働環境の整備・改善

フリーランス労働者の労働条件を改善し、過度な労働時間や不当な待遇を防ぐための規定が設けられています。

フリーランスが働きやすい環境を提供することで、優秀な人材を確保しやすくなります。

例えば、柔軟な勤務時間やリモートワークの導入などが考えられます。

さいごに

今回は、「フリーランス法」施行!中小企業が知っておくべきポイントについてご案内しましたが、いかがでしたでしょうか。

フリーランス法は、中小企業にとっても重要な法改正です。ビジネスの成長を促進させるために、フリーランスに対し適切な対応を行うことで、良好な関係を築いていくことをお勧めいたします。

なお、HKS(ハイブリッド経営サポート) には100人以上の多彩なバックグラウンドを持つ中小企業診断士が所属しています。

経営計画書や事業計画書のブラッシュアップ、各種補助金申請等の支援において、多くの支援実績がございますので、よろしければお気軽にご相談ください。

今回は以上となります。最後までお読みいただきありがとうございました。

\ 最新情報をチェック /

補助金活用支援会(HKS)パートナー、中小企業診断士