HKSブログ

インボイス制度対応とデジタル化はIT導入補助金(令和3年度補正予算)で!

令和3年度補正予算 IT補助金の概要

中小企業・小規模事業者のみなさんが、ITツールを導入する際の経費を補助するのが「IT導入補助金」です。

中小企業庁より令和3年度補正予算のIT補助金の制度概要が1月25日に公表されました。

詳細は検討中とのことですが、その骨格が見えてきました。

従来の制度(令和元年度補正予算)と比較した場合の、新たな制度のポイントは次の4点です。

2. クラウド利用料の補助が2年分!

3. PC・タブレット、レジ・券売機等が補助対象に追加!

4. 複数の事業者が連携してIT導入に取組む場合のカテゴリーを新設!

ここからは、概要資料* に書かれている内容をみていきます。

* 中小企業庁 「IT導入補助金」(令和3年度補正予算)の概要資料へのリンク

(以下の貼付け資料の出典は、いずれもリンク先の概要資料です)

制度の狙い

1年半後の2023年10月1日から、事業者のみなさんの消費税納税に大きな影響を及ぼす「インボイス制度」が導入されます。

税制に関することだけに対応は必須です。

対応のためのITシステムの導入や変更にかかる費用の支援をするのが、制度の狙いであることが分かります。

ソフトの補助率

補助率引き上げはうれしいですね!

ただ、「補助対象を特化し」が気になります。

従来の制度では補助対象に、総務、人事、給与、労務などのIT化ツールが含まれていますが、これらは、補助率の引上げ対象にはならないようです。

クラウド利用料

これも最近のITサービスの流れに即していて、うれしい知らせです。

従来の制度では最大1年分だったのが、2年分に拡大されています。

サーバーやバックアップ機器が必要のないクラウドサービスを利用したい、と考えている事業者さんには朗報ではないでしょうか。

ハードウェアの購入費

PC、タブレット、レジ、券売機などのハードウェアが補助対象となりました!

従来の制度では、ハードウェアは特別枠に限り、しかもレンタルしか認められていませんでした。

国の他の補助金では、PCやタブレットは「汎用性があり、目的外使用になる可能性があるから」という理由で、補助対象外です。

申請の具体的な要件が現時点では分かりませんが、これらのハードウェアの導入を考えている事業者さんにとっては、チャンスではないでしょうか。

複数事業者の連携

この類型の新設により、商店街などの団体や、地域のまちづくり会社が中心となった事業者のチームが、まとまってIT化の取組みができるようになりました。

従来の制度との比較のまとめ

(クリックすると表が拡大します)

令和元年度補正予算の制度では、「通常枠」としてA類型とB類型の2種類がありました。

両者の主な違いは、システムの導入によりIT化される業務プロセス*が、A類型は1種類以上必要で、B類型は4種類以上必要というものです。

IT化される業務範囲の違いが、補助額の違いとなっていました。

(*業務プロセスの種類:顧客対応・販売支援、決済・債権債務・資金回収管理、会計・財務・経営 など)

新たな制度では、その「通常枠」が「デジタル基盤導入枠」になるように読み取れます。

今回の概要資料には「導入する機能数に応じて、補助上限額が変わる可能性があります」と書かれていますので、従来のA類型、B類型的なものが残るのかもしれません。

インボイス制度とシステム変更

狙いにも書きましたように、今回の制度変更の目的は、「インボイス制度」の導入を円滑に進めることであるようです。

ここで、少しだけ「インボイス制度」に触れておきます。

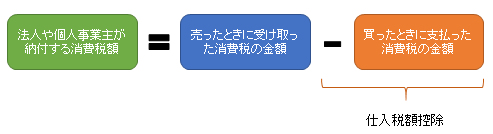

仕入税額控除

インボイス制度とは、「適格請求書等保存方式」によって消費税の仕入税額控除を行う制度と言い換えることができます。

事業者さんが納税する消費税は、下の図のように「売ったときに販売先から徴収した消費税」から「買ったときに仕入先に支払った消費税額を差し引いた金額」です。この「買ったときに仕入先に支払った消費税」を「仕入税額」といい、差し引くことを「仕入税額控除」といいます。

適格請求書の発行・保存

「仕入税額控除」を認められるため保存が必要な書類が、規定項目が記載された「適格請求書等」に変更になる、というのが制度変更の骨格です。

「仕入税額控除」を認められないと事業者さんは、「売ったときに販売先から徴収した消費税」をそのまま納税することになりますので、たいへんな負担増です。

事業者さんは、そのような事態にならないよう、

- 仕入先に「適格請求書」の発行を求め、受け取った「適格請求書」を保存

- 自身も販売先に求められて、「適格請求書」を発行

することが必要になります。

システム変更の必要性

また、今回、1円未満の端数処理の方法も指定があります。

そのため、多くの事業者さんで請求書発行や会計処理の変更が必要になり、システム変更の必要がでてくるわけです。

(「インボイス制度」の全体像は、国税庁ホームページの特設サイトをご確認ください。動画解説も用意されています。)

国税庁ホームページ「インボイス制度特設サイト」へのリンク

おわりに

中小企業庁の資料に沿って、令和3年度補正予算・IT導入補助金の概要をながめ、制度変更の狙いとなっているインボイス制度の仕組みを概観しました。

IT導入補助金の詳細は、公募要領を待つ必要があります。

インボイス制度への対応については、もう着手した事業者さんもいらっしゃるでしょうが、まだの事業者さんも多いのではないかと思います。

後者の方は、ぜひIT導入補助金の活用をご検討されてみてはいかがでしょうか。

補助金活用支援会(HKS)はIT導入補助金の申請支援も行っていますので、ご相談ください。

令和3年度補正予算「ものづくり補助金」の概要へのリンク

令和3年度補正予算「事業再構築補助金」の概要へのリンク

\ 最新情報をチェック /

HKSパートナー、中小企業診断士

ひとこと:HKSブログを通じて、補助金の勘どころを分かりやすくお伝えして参ります!