HKSブログ

4.45%の賃上げ時代に備える! ~中小企業のための賃上げ支援制度(税制・補助金)解説~

今回は中小企業庁より毎年発行される中小企業白書からみた「賃上げの現状」や賃上げを促進する「賃上げ促進税制」、「賃上げ加点項目がある主な補助金」についてご紹介いたします。

今回お伝えしたいポイント1. 賃上げの現状

2. 賃上げ促進税制

3. 賃上げによる補助上限額の上乗せがある主な補助金

近年、日本企業の賃上げが大きな注目を集めています。

2025年も多くの企業が積極的に賃上げを実施しており、政府も賃上げを後押しするため「賃上げ促進税制」など支援策の実施、各種補助金でも賃上げに対する補助上限額/補助率の上乗せが設けられています。

本記事では、賃上げの現状から各種施策についてご紹介いたします。

中小企業白書からみた賃上げの現状

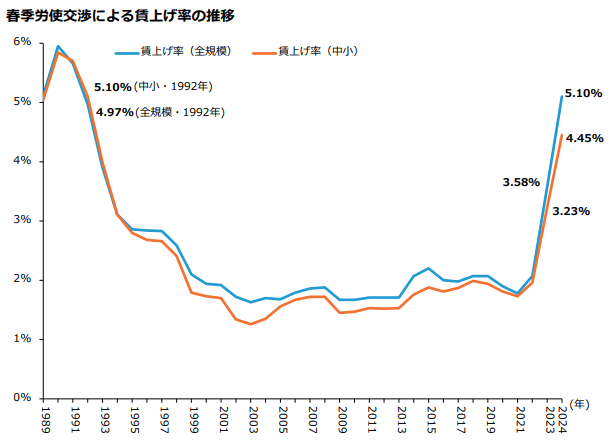

2025年4月25日に公開された2025年版「中小企業白書」(図1-1:春季労使交渉による賃上げの推移)によると2024年の春季労使交渉では、中小企業の賃上げ率は4.45%と約30年ぶりの水準まで伸びています。

昨年度(3.23%)と比較しても1ポイント以上伸び率が高く、近年の賃上げの流れは続いているものと見られます。

図1-1

出典:2025年版「中小企業白書」

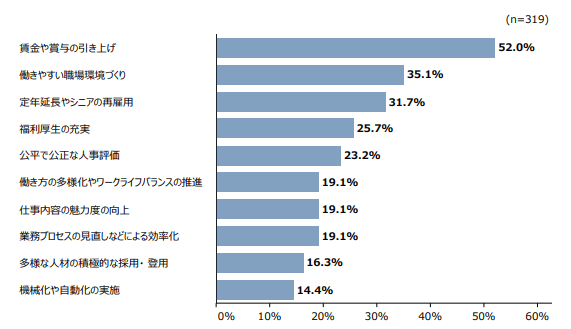

また、2024年版「中小企業白書」(図1-2:人手が不足していない企業のその要因)には人手が不足していないと回答した企業の要因として、「賃金や賞与の引き上げ」として52%挙げられており、賃上げの実施が人手不足対策の一つであるとみられます。

図1-2

出典:2024年版「中小企業白書」

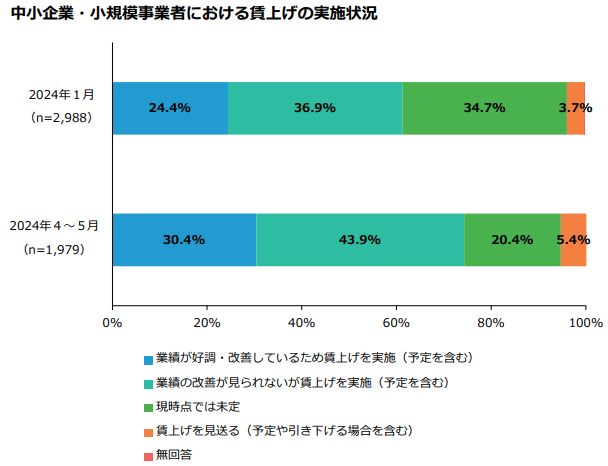

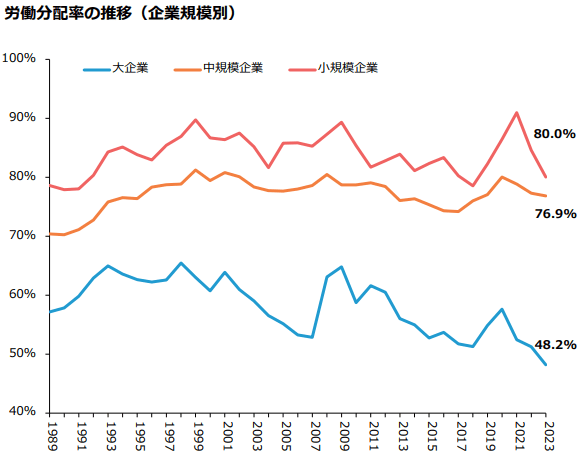

一方で、2025年版「中小企業白書」(図1-3:中小企業・小規模事業者における賃上げの実施状況)には、「業績の改善が見られないが賃上げを実施(予定も含む)している企業」が約40%占めること、労働分配率(人件費÷付加価値額)(図1-4労働分配率の推移(企業規模別))で見たときに、「中規模企業」と「小規模企業」の労働分配率は約80%を占めており、中小企業の更なる賃上げ余力は厳しい状況になっています。

図1-3

出典:2025年版「中小企業白書」

図1-4

出典:2025年版「中小企業白書」

このような状況から、「賃上げ」は「人材定着の重要な要素」ではあるものの、継続して賃上げを引き上げるのは厳しいとみられます。

2025年版「中小企業白書」でも、コストカット戦略は限界を迎えており、付加価値や労働生産性を高める経営に転換していくことが必要であると記載されています。

賃上げ促進税制とは

中小企業庁では、中小企業の賃上げを促進するため青色申告書を提出する中小企業者等が、

2024年4月1日から2027年3月31日までの間に開始する事業年度を対象に、前年度より給与等支給額を増加させた場合に、その増加額の一部を法人税から控除できる「賃上げ促進税制」を展開しています。

(※詳細な適用可否については税理士等にご確認ください。)

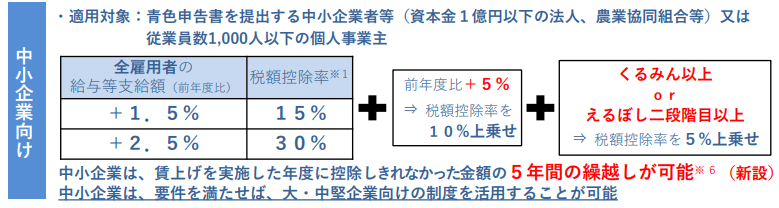

この制度(図1-5)の必要要件や上乗せ要件、最大控除率等は以下の通りです。

図1-5

出典:「賃上げ促進税制」パンフレット(令和6年3月時点版)

必須要件(賃上げ率要件):

前提として、継続雇用者(前年と当年の全月で給与支給のある従業員)の給与支給額合計を前年より一定割合以上増加させる必要があります。

この増加率が1.5%以上であれば基準控除率「15%」、2.5%以上なら基準控除率「30%」が適用されます。

上乗せ要件(追加の控除条件):

必須要件を満たした上で、さらに一定の取り組みを行っている場合、以下の控除率の上乗せが受けられます。

・教育訓練費の増加:

適用年度において教育訓練費を前年度比5%以上増加させ、かつその額が給与総額の0.05%以上であることにより税額控除率を10%上乗せ

・女性活躍・子育て支援の認証取得:

「くるみん」「プラチナくるみん」認定や「えるぼし(2段階以上)」認定を取得している場合、税額控除率を5%上乗せ

最大控除率:

以上の条件をすべて満たすことで「最大45%」の税額控除が受けられます。

控除の繰越し制度:

仮に税額控除額が当期の法人税額を上回った場合でも、中小企業は控除しきれなかった額を最大5年間繰り越して翌期以降に適用できます。

賃上げによる補助上限額/補助率の上乗せがある主な補助金

積極的な賃上げを実施する事業者様に対して、賃上げによる補助上限額/補助率の上乗せがある補助金があります。

今回は主な補助金について紹介します。

各補助金の詳細については別ブログでご紹介しておりますので、そちらもあわせてご確認ください。

ものづくり補助金

①大幅な賃上げに取り組む事業者

| 概要 | 従業員数規模に応じて補助上限額を引上げ

大幅な賃上げ: ①給与支給総額基準値に加え、更に年平均成長率+4.0%(合計で年平均成長率+6.0%)以上 ②事業所内最低賃金基準値に加え、更に+20円(合計で+50円)以上 |

| 補助上限引上げ額 | 従業員数 5 人以下 各補助対象事業枠の補助上限額から最大 100 万円

6~20 人 各補助対象事業枠の補助上限額から最大 250 万円 21~50 人 各補助対象事業枠の補助上限額から最大 1,000 万円 51 人以上 各補助対象事業枠の補助上限額から最大 1,000 万円 |

②大幅な賃上げに取り組む事業者

| 概要 | 第20次公募(公募期間:2025 年 4 月 25 日(金)~7 月 25 日(金)17:00)の場合、2023 年 10 月から 2024 年 9 月までの間で、3 か月以上、補助事業実施場所で雇用している全従業員のうち、事業実施都道府県における最低賃金+50 円以内で雇用している従業員が 30%以上いること |

| 補助率 | 2/3に引き上げ |

*目標値未達の場合、補助金返還義務あり

中小企業新事業進出補助金

| 概要 | 補助事業実施期間内に、以下の要件をいずれも満たすこと

①補助事業実施期間内に、給与支給総額を年平均6.0%以上増加させること ②補助事業実施期間内に、事業場内最低賃金を年額50円以上引き上げること |

| 補助上限額 | 従業員数20人以下 3,000万円

21~50人 5,000万円 51~100人 7,000万円 101人以上 9,000万円 |

*補助上限額は賃上げ特例の適用による補助上限額の引上げを受ける事業者様の上限額を示しています。

*要件未達の場合、補助金返還義務あり

小規模事業者持続化補助金(通常枠)

| 概要 | 事業場内最低賃金を+50円以上とした事業 |

| 補助上限額 | 補助上限(50万円)に150万円を上乗せ |

さいごに

今回は「賃上げの現状」と「賃上げを促進する税制と補助金」についてご紹介しましたがいかがでしたでしょうか。

賃上げは単なるコスト増ではなく、人材への未来投資です。

補助金や税制制度を戦略的に組み合わせれば、資金負担を抑えつつ「人材確保・定着」と「生産性向上」を同時に狙うことができます。

HKSでは、あらゆる補助金活用に向けた採択支援から、採択後の事業フォローまで、専門家が対応いたします。

補助金のご相談はぜひ、HKSまでご相談ください。

今回は以上となります。最後までお読みいただきありがとうございました。

\ 最新情報をチェック /

補助金活用支援会(HKS)パートナー、中小企業診断士

ひとこと:事業者様にとって分かりやすい情報提供を心掛けております。ご不明な点等ございましたら、お気軽にお問い合わせください。